总理最近发佈了期待已久的第500号决定,批淮了国家电力发展规划(第8号电力规 划"PDP8")。第 500号决定于 2023 年 5 月 15 日生效。 期限为27年 (2023年至2050年)。此规划提供关于政策、目标、发电和输电线路发展计划、土地使 用、重要项目清单以及实施PDP8 的总体路线图。 以下是对PDP8中规定的政策进行强调和 分析。

背景和一般意见

2021年,工业和贸易部("MOIT")向总理提交了2020年至2030年期间(展望至 2050年)的提案1 和国家电力发展规划("2021年版")草案,供总理批淮。2021 年版共 1,000页、19章,对几个重要的行业事项(如绩效评估、预测、发电、各种电力来源的开发 和改道、可再生能源、液化天然气、输电线路、投资资本要求等)提供了评估和计划。 2021年版本在当时的总理任期内未获批淮。新总理继续审议PDP8的新草案。最终草案的日 期为 2023 年 5 月 14 日("2023 年版本")2 。 2023 版和 2021 版有很大的不同。例 如,2021 年版中列出的几个能源专案,在 2023 版中已被删除。

发电量翻倍(至2030年)

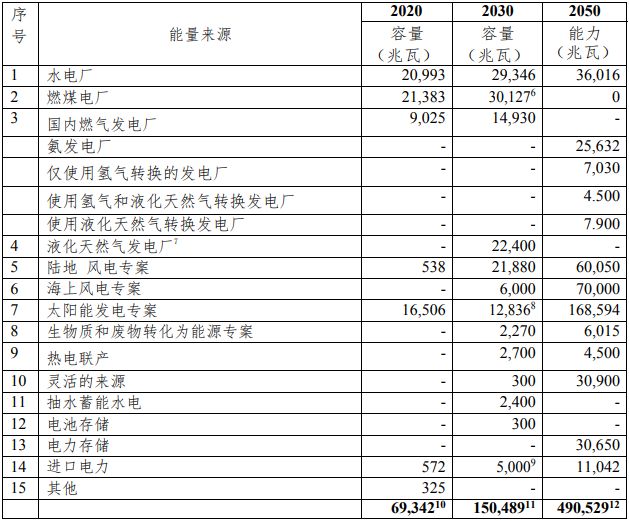

据悉,截至2020年,发电行业总装机容量已达69340兆瓦 3。估计在2023-2050年期 间,越南GDP年均增长将为6.5%-7.5%。为了满足国家GDP增长,此规划将电力行业的现有容 量增加一倍,到2030年达到150,500兆瓦 4。 总容量将在2031年后增加,到2050年可能达到 490,530MW-573,000MW5。 这为能源开发商创造了巨大的机会。 下表按阶段和按能源來源:

从现在到2030年,越南有7(柒)年的时间将目前的产能翻一番。时间是实现此目标 的关键。这项任务需要所有利益相关者(例如:开发商、监管机构、EVN、PVN、 Vinacomin13、地方机构等)的努力。

可再生能源的發展

越南计划开发各种能源,但将重点放在可再生能源和清洁能源上。可再生能源(太 阳能、风能、生物质能、废物转化为能源)现在在商业上是可行的。这就解释了为什麽国 内外投资者现在对可再生能源项目的开发有更大的兴趣。投资者显然有机会探索新的「蓝 海」领域。(i)生产氢气和蓝氨和(ii)开发可再生能源专案(混合专案)的组合是可再 生能源专案(太阳能和风能)产生新能源和清洁能源(氢气和蓝色氨)的一种选择。 这些 新市场刚开始可能由拥有先进技术、经验和庞大财务能力的外国投资者来开拓。开拓者和 经验丰富的投资者似乎都有空间。

预计(i)可再生能源部分将在2030年贡献47%的发电量,到2050年将佔67%-71%; (ii) 到2030年,越南50%的写字楼和住宅将配备屋顶太阳能系统供自己使用;(iii)陆 地风电专案的总容量在 2030年和2050年将分别为21,880MW和60,000MW;(iv)到2050年, 海上风电专案的总容量可能达到70,000兆瓦。 在计算海上风电专案的容量时,PDP8不包括 用于新能源生产的海上风电专案的容量。到2050年,海上风电专案的总容量(包括新能源 生产能力)可能达到240,000兆瓦。此目标似乎雄心勃勃,但考虑到越南的有利位置和技术 的快速发展,可能是可以实现的。

从上表来看,燃煤电厂、液化天然气发电厂和水力发电厂在第一阶段(到2030年) 将继续成为越南能源结构的重要组成部分。第二阶段(2031-2050年)情况将发生变化。 可再生能源专案将在第二阶段突出;同时,燃煤电厂、燃气轮机和液化天然气发电厂将在 第二阶段进行改造或逐步减少。通过开发可再生能源和新能源进行能源转型,旨在实现 越南的承诺,即到2050年实现净零排放,并减少对液化天然气进口和化石能源的依赖。

虽然可再生能源有很多好处,但也存在一些潜在的问题:(i) 可再生能源是间歇 性的( 稳定性和 24/7 可用性尚未得到确认);(二)需要大片土地;(三)国家安全防 御。PDP8 促进了柔性电源的开发,可以快速启动以补充电力短缺。 计划到2050年,灵活 的电源可能贡献30,900兆瓦。发展电力储存系统以及可再生能源和核电站(具有更安全和 更小的反应堆)的结合可能是替代方案。

资本调动多样化

根据批淮的PDP8,2021-2030年期间的总投资资本将为1350亿美元。投资资本将从 2031年增加到2050年。到2050年可能达到5230亿美元。根据不具约束力的JETP 14安排,发 达国家提供的150亿美元的财政计划可以提供初步支助,但越南需要更多的支助。 越南仍 然需要从其他来源调动资金。私营企业的参与对于PDP8的成功至关重要。 PDP8 有多项值 得注意的政策:(i) 政府鼓励居民和企业安装屋顶太阳能系统供自己使用;(ii)政府 在公平竞争、竞争性电价市场、利益平衡和利益相关者、投资者和最终使用者之间的风险 分配的基础上,为私营企业参与电力行业发展创造有利和透明的投资环境;(iii)政府实 施灵活的融资方案,为企业发展电力专案获得资金创造有利条件;(iv)[政府创造条件] 发电厂提高其调动资本的能力,并满足国内和国际金融机构的要求。这些政策受到私营企 业的欢迎。监管机构需要将此政策转化为实施法规,以使PDP8切实可行。 MOIT负责制定 实施PDP8的详细计划,并在2023年6月底之前提交给总理。

发展输电线路

政府没有计划从现在到2030年发展500千伏跨区域输电线路(即限制长距离输电站/ 变电站)。计划在第一阶段(至2030年)将投入150亿美元用于开发输电线路。第二阶段 (2031-2050年)输电线路投资额将增至348-386亿美元。 第一阶段(至2030年) 将要建 设的特定输电线路专案可以在PDP8的附表8至附表19中找到。

PDP7下输电线路和配电系统的发展与发电系统的快速发展不匹配。这给国家输电线 路造成了严重的过载。PDP8提供了发展输电线路和配电线路的一般政策:(i)输电线路和 配电系统的开发必须符合N-1标准;(二)大城市或特殊地区的输电线路发展必须符合N-2标 准;(iii)太阳能和风力发电厂输电线路的开发必须符合N-0和N-1标准。

越南环境部承诺和PDP8

越南承诺到2050年将其碳排放量减少到0%。越南承诺净零排放已被纳入并反映在 PDP8中。例如,PDP8为电力行业设定了在2030年和2050年分别将碳排放量减少到1.7亿吨和 3100万吨的目标。 根据PDP8,2030年之后不会开发新的燃煤电厂。PDP8还规定了其他燃煤 电厂(共城,南定I,广三,永新III,松后II)进行项目的最后期限(2024年6月);否 则,这些延迟/废弃的燃煤电厂将被终止,并由可再生能源或液化天然气发电厂取代。由于 资金短缺,这些燃煤电厂不太可能满足PDP8的最后期限。 这为低碳(液化天然气专案)和 零碳能源开发商成为燃煤电厂的替代品提供了机会。

* * * *

PDP8是未来十年及以后电力行业的重要法律档。 在实现PDP8的政策和目标之前,有几个 障碍和挑战需要克服。政府在取得预期成果方面发挥著核心作用。私营企业和商界期望政 府制定合理的法规,以促进该行业的发展:

| (i) | 必须为过渡专案(风能和太阳能专案)建立公平的上网电价机制; |

| (ii) | 有利的上网电价机制应适用于新兴产业(海上风电专案和混合专案); |

| (iii) | 应向安装屋顶太阳能系统供自己使用的居民和建筑物业主提供税务优惠和鳄或 可退还的税 收抵免; |

| (iv) | 应尽快建立直接购电协议机制; |

| (v) | 应制定一项合理的可再生能源法律; |

| (vi) | 应预留足量用地(包括水面)作发展可再生能源(包括电动电站的空位 15)。当 然,政府的担保和补贴受到私营企业的欢迎。作为回报,越南将拥有可持续、 清洁和绿色电力的来源,以及低碳和循环经济。 |

Footnotes

1. MOIT于2021年3月26日发出的第1682/TTr-BCT号信函。

2. 2023 年版本是根据能源研究所执行的解释性声明("ES") 编写的。

3. MOIT于2023年5月14日发出的第2842/TTr-BCT号信函("MOIT第2842号信函")。

4. 圆形数位。

5. 圆形数位。

6. 无法开发的燃煤电厂将被液化天然气或可再生能源专案取代。这总容量不包括延迟/放弃专案(共盛、南定 一、广三、永新三、宋后二期)的容量。

7. 2035年之后,将不再开发新的液化天然气发电厂。

8. 容量不包括现有屋顶太阳能专案的容量。

9. 进口量可达8000MW。

10. 这一统计数据在MOIT信函2842中有所说明。

11. 该总容量不包括现有屋顶太阳能专案的容量,用于新能源生产的可再生能源和出口电力。

12. 最大容量可达573,000MW。

13. EVN,PVN和Vinacomin是大型国有公司,在第一阶段(至2030年)被分配开发大型燃煤发电厂和燃气轮机 发电厂(例如: O On II,O Mon IV,Dung Quat I,Dung Quat III,Minh Trung I,Mien Trung II等)。

14. JETP是"公正能源转型伙伴关系"的缩写

15. EV是「电动汽车」的缩写

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.