Vergi, sigorta primi, idari para cezaları ve bazı kamu kurumu niteliğindeki meslek kuruluşlarına olan borçların yapılandırılarak ödenmesine, mevcut ve muhtemel uyuşmazlıkların sulh yoluyla sonlandırılmasına, kasa, ortaklardan alacaklar, stoklar gibi işletme kayıtlarının düzeltilmesine ve matrah artırımına ilişkin düzenlemeler yapılmasını öngören 7440 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 9.03.2023 tarihinde TBMM nezdinde kabul edilmiş olup 12.03.2023 tarihli Resmi Gazete'de yayımlanmak suretiyle yürürlüğe girmiştir.

Kanun kapsamında yer verilen özellikli hususlar aşağıda bilgilerinize sunulmaktadır:

I. KANUNUN KAPSAMI

- Deprem nedeniyle kurumlar vergisi mükelleflerine 2022 hesap dönemi için getirilen ek vergi uygulaması;

- 213 Sayılı Vergi Usul Kanunu ("VUK") kapsamına giren ve 31.12.2022 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde söz konusu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (gelir veya kurumlar vergisine mahsuben 2022 yılında ödenmesi gereken geçici vergi hariç);

- VUK kapsamına giren ve 2022 yılına ilişkin olarak 31.12.2022 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları;

- VUK kapsamına giren ve 31.12.2022 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin vergi aslına bağlı olmayan vergi cezaları;

- 31.12.2022 tarihinden (bu tarih dâhil) önce verilen idari para cezaları;

- Yukarıda yer verilen düzenlemeler dışında kalan ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun ("AATUHK") kapsamında tahsil dairelerince takip edilen asli ve fer'i amme alacakları;

- İşletmede mevcut olduğu hâlde kayıtlarda yer almayan ya da kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, makine, teçhizat, demirbaşlar ile kasa mevcudu ve ortaklardan alacaklara dair muhasebe kayıtlarının düzeltilmesi;

- 31.12.2022 tarihinden (bu tarih dâhil) önce gümrük yükümlülüğünden doğan ve Ticaret Bakanlığına bağlı tahsil daireleri tarafından takip edilen gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları;

Sosyal Güvenlik Kurumu tahsil daireleri tarafından AATUHK'e göre takip edilen ve ilgili sürelerin sonuna değin tahakkuk ettiği halde ödenmemiş olan 2022 yılı Aralık ayı ve önceki aylara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi ile bunlara bağlı gecikme cezası ve gecikme zammı; 2022 yılı Aralık ayı ve önceki aylara ilişkin isteğe bağlı sigorta primleri ve topluluk sigortası primi ile bunlara bağlı gecikme cezası ve gecikme zammı; 31.12.2022 tarihine kadar (bu tarih dâhil) idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı; 2022 yılı Aralık ayı ve önceki aylara ilişkin damga vergisi, özel işlem vergisi ve eğitime katkı payı ile bunlara bağlı gecikme zammı.

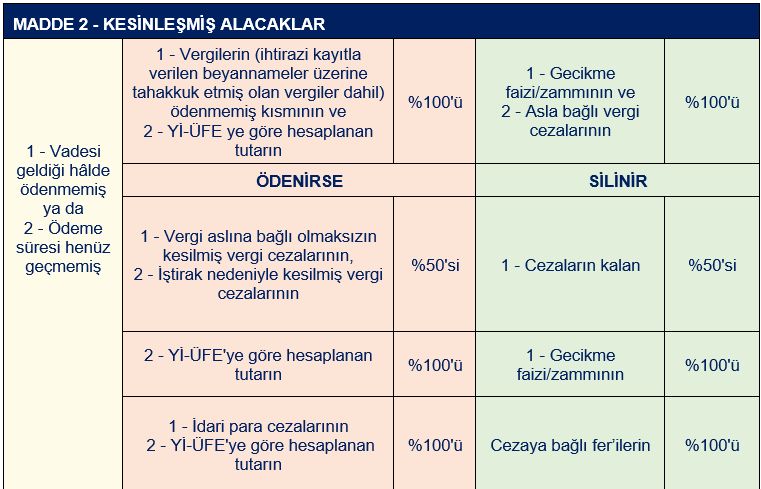

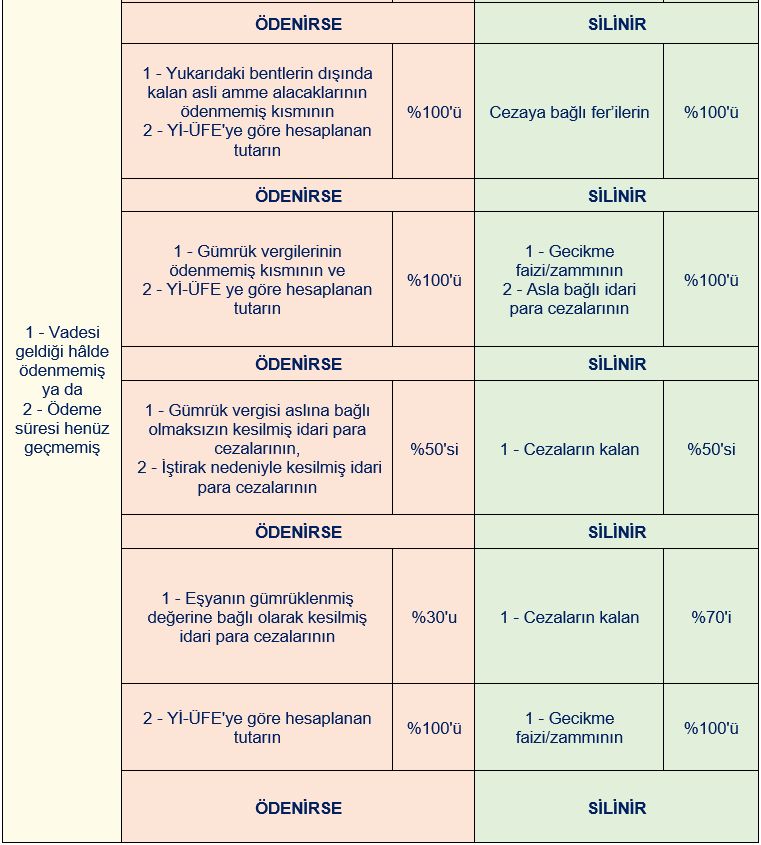

II. KESİNLEŞMİŞ ALACAKLARIN YAPILANDIRILMASI

Kanun'un yayım tarihi itibariyle; vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş kesinleşmiş vergi, vergi aslına bağlı olmaksızın kesilmiş vergi cezası ile iştirak nedeniyle kesilmiş vergi cezası, idari para cezası alacakları, yer verilenler dışında kalan asli amme alacakları, gümrük vergisi, gümrük vergisi aslına bağlı olmaksızın kesilmiş idari para cezası ve eşyaların gümrüklenmiş değerine bağlı olarak kesilmiş idari para cezası alacakları yapılandırma kapsamına alınmış olup ilgili alacaklar aşağıda yer verilen esaslar kapsamında yapılandırılacaktır.

Kanun yayım tarihi itibariyle yargı kararı ile kesinleştiği hâlde mükellefe ödemeye yönelik tebligatın yapılmadığı alacakların vadesi Kanun'un yayımı tarihi itibariyle ayrıca tebligat yapılmadan gelmiş kabul edilecektir. Bu alacaklar da tabloda yer verilen esaslar kapsamında yapılandırılacaktır.

Kanun'un kesinleşmiş alacaklara ilişkin hükmünden yararlanmak isteyen borçluların söz konusu maddede belirtilen şartları sağlamalarının yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

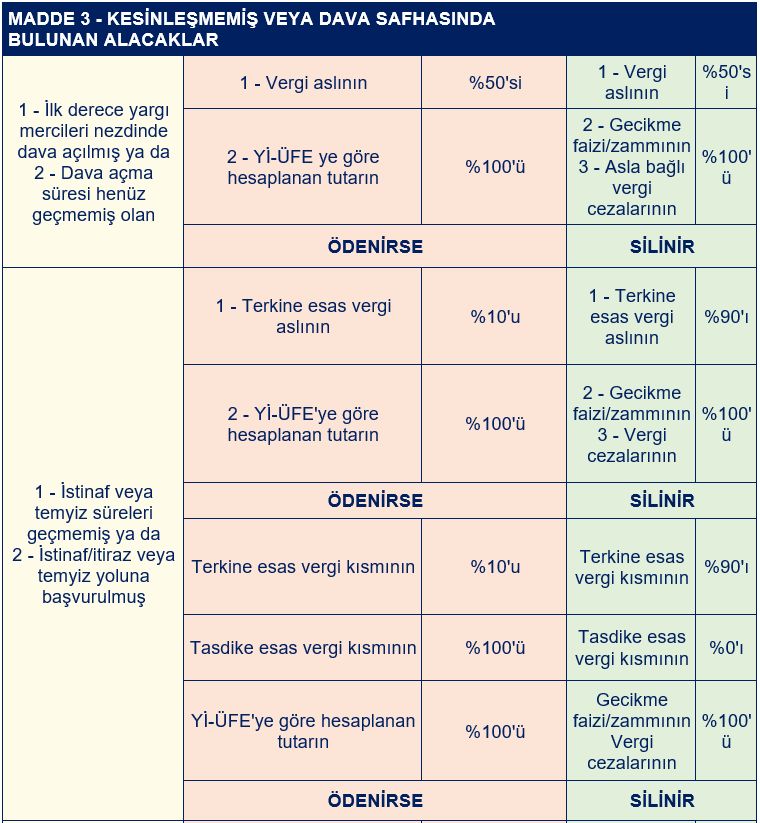

III. KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLARIN YAPILANDIRILMASI

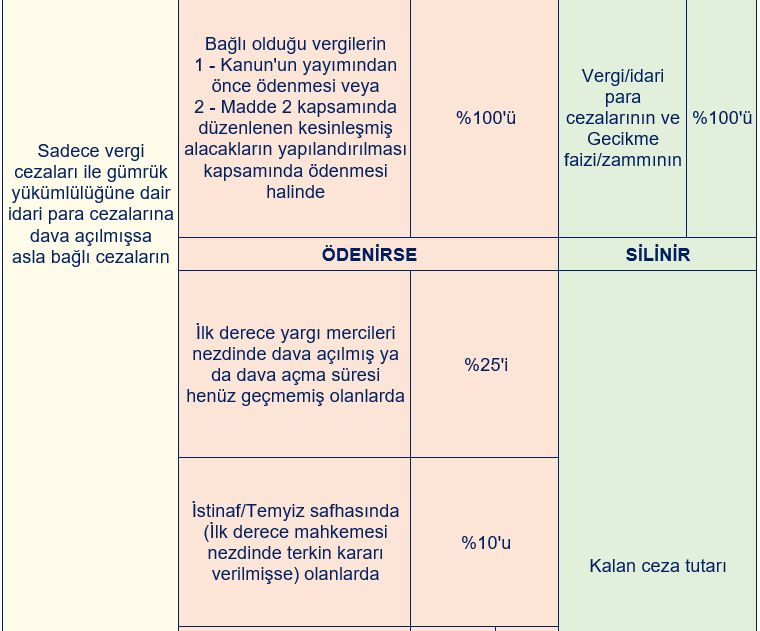

Kanun'un yayım tarihi itibariyle; yargılamasına devam olunan ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergileri, tek başına dava konusu edile vergi cezaları ile gümrük yükümlülüğüne dair idari para cezaları yapılandırma kapsamına alınmış olup ilgili alacaklar aşağıda yer verilen esaslar kapsamında yapılandırılacaktır.

İlaveten, Kanun'un yayım tarihi itibariyle; uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar için de bu madde kapsamında aşağıda yer verilen esaslar uygulanır.

Kanun'un kesinleşmemiş ya da dava safhasında bulunan alacaklara ilişkin hükmünden yararlanmak isteyen borçluların söz konusu maddede belirtilen şartları sağlamalarının yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

İşbu madde hükmünden yararlanmak için başvuruda bulunan ancak Kanunda belirtilen ödeme şartını yerine getirmeyen borçlulardan, ilk tarhiyata/tahakkuka/idari yaptırım kararına ilişkin ihbarname/düzeltme ihbarnamesine göre belirlenen alacaklar başka bir işleme gerek olmaksızın takip edilecektir. Şu kadar ki, bu Kanunun yayımı tarihinden önce verilmiş olan en son yargı kararının, tarhiyatın/tahakkukun/idari yaptırım kararının tasdikine ilişkin olması hâlinde bu karar üzerine tahakkuk eden alacaklar takip edilecektir.

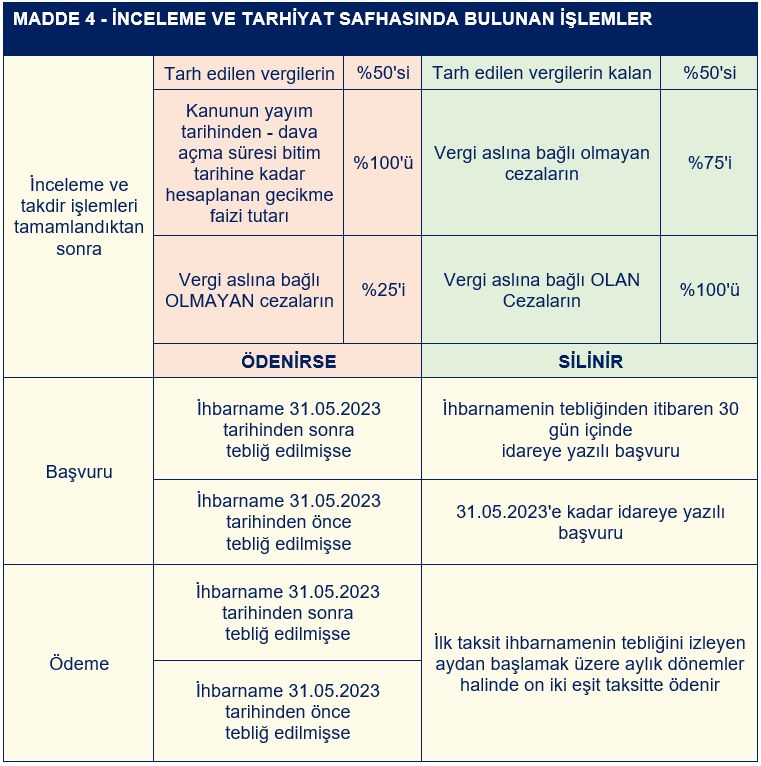

IV. İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLERİN YAPILANDIRILMASI

- Kanun'un yayım tarihinden önce başlayan ve yayım tarihinde henüz bitmemiş vergi incelemeleri ve takdir işlemlerine devam olunacaktır.

- İnceleme ve takdir işlemleri tamamlandıktan sonra uygulanacak yapılandırma esaslarına aşağıdaki tabloda yer verilmiştir.

V. MATRAH VE VERGİ ARTIRIMI

1. 2018 ila 2021 Yılları Matrah ve Vergi Artırımı

i. Kurumlar Vergisi Yönünden

Kurumlar Vergisi mükellefleri 31.05.2023 tarihine değin ihtirazi kayıtla verilenler dahil olmak üzere yıllık beyannamelerinde vergiye esas alınan matrahlarını aşağıdaki oranlarda artırdıkları takdirde, artırımda bulundukları yıllar için incelenmeyecek ve bu yıllara ilişkin olarak söz konusu vergi türü için daha sonra başka bir tarhiyatla karşılaşmayacaklardır.

Kurumlar Vergisi mükelleflerinin artırımda bulunmak istedikleri yıl ile ilgili olarak vermiş oldukları beyannamelerinde, zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş (ilgili yıllarda faaliyette bulunmuş veya kazanç elde etmiş olup da bu faaliyetlerini ve kazançlarını vergi dairesinin bilgisi dışında bırakanlar dâhil) olması hâlinde, artırılacak matrah ilgili yıl için aşağıdaki tutardan az olmamalıdır.

Artırılan matrahlar, %20 oranında vergilendirilecek ve üzerinden ayrıca herhangi bir vergi alınmayacaktır. Ancak, Kurumlar Vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergiler ile ilgili beyannameler üzerinden tahakkuk eden damga vergisini süresinde ödemiş ve bu vergi türleri için Kanun'un kesinleşmiş alacak veya inceleme ve tarhiyat safhasında bulunan işlemlerin yapılandırılmasına ilişkin hükümlerinden yararlanmamış olmaları şartıyla artırılan matrahları %15 oranında vergilendirilecektir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de yine işbu düzenleme uygulanacaktır.

Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararların %50'si, 2022 ve izleyen yıllar kârlarından mahsup edilemeyecektir. Matrah artırımından önce 2022 yılı kurumlar vergisi beyannamesini vermiş ve matrah artırımında bulundukları yıllara ait zararların tamamını indirim konusu yapmış olanlar, bu beyannamelerini, matrah artırımı yapılması için öngörülen başvuru süresi içinde düzeltmeleri hâlinde vergi cezası kesilmeyecek ve gecikme faizi hesaplanmayacaktır. Bu şekilde yapılan düzeltmeler üzerine tahakkuk eden vergiler, beyannamenin verildiği tarihten itibaren bir ay içinde ödenecektir. İşbu düzenleme kapsamında yıllık kurumlar vergisi ile ilgili yapılan düzeltme nedeniyle 2022 yılına ilişkin geçici vergi beyannamelerinde düzeltme yapılmayacaktır.

İstisna ve indirimler nedeniyle gelecek yıllarda matrahtan indirim konusu yapılabilecek tutarlar ile geçmiş yıl zararları bu fıkra hükmüne göre artırılan matrahlardan indirilemez.

ii. Gelir/Kurumlar Vergisi Stopajı Yönünden

Teklif kapsamında matrah artırımı kapsamında olan stopaja tabi ödemeler aşağıdaki şekilde özetlenebilecektir:

193 Sayılı Gelir Vergisi Kanunu ("GVK")'nun 94. maddesinin birinci fıkrasının;

- 1 numaralı bendinde yer alan ücret ödemeleri

- 2 numaralı bendinde yer alan serbest meslek işleri nedeniyle yapılan ödemeler

- 3 numaralı bendinde yer alan yıllara yaygın inşaat işleri istihkak bedelleri

- 5 numaralı bendinde yer alan kira ödemeleri

- 6 numaralı bendinde yer alan kâr payı ödemelerinden

- 11 numaralı bendinde yer alan çiftçilere yapılan ödemeler

- 13 numaralı bendinde yer alan esnaf muaflığından yararlananlara yapılan ödemeler

5520 Sayılı Kurumlar Vergisi Kanunu'nun ("KVK") 15. maddesinin;

- Birinci fıkrasının (a) bendinde yer alan yıllara yaygın inşaat işleri istihkak bedeli ödemeleri

- Birinci fıkrasının (b) bendinde yer alan kooperatiflere ödenen kira ödemeleri

- İkinci fıkrasında yer alan kâr payı ödemeleri

KVK'nın 30. maddesinin;

- Birinci fıkrasının (a) bendi kapsamında dar mükellefiyete tabi kurumlara yapılan, yıllara yaygın inşaat işleri istihkak bedelleri ile

- Üçüncü fıkrası kapsamında dar mükellefiyete tabi kurumlara dağıtılan kâr payları

Aşağıdaki yıllar itibariyle (ihtirazi kayıtla verilenler de dahil olmak üzere) verilen muhtasar beyannamelerde yer alan stopaja tabi ödemelere ilişkin gayrisafi tutarların yıllık toplamı üzerinden aşağıdaki oranda hesaplanacak ek verginin ödenmesi halinde yer verilen vergilendirme dönemleri ile ilgili olarak söz konusu ödemeler yönünden stopaj incelemesi yapılamayacaktır.

GVK'nın 94/1-6 hükmü kapsamında yer alan kâr payı ödemeleri ile KVK'nın 15/2 ve 30/2 hükmünde yer alan kâr payı ödemeleri için matrah artırımında bulunulması durumunda, kurumlar vergisi yönünden de matrah artırımında bulunulması gerekmektedir.

Yer verilen vergiler kapsamında artırımda bulunulan yıl içinde yer alan vergilendirme dönemlerine ilişkin olarak Kanun'un yayım tarihinden önce yapılıp kesinleşen tarhiyatlar, ilgili dönem beyanı ile birlikte dikkate alınacak ve artırıma esas ücret tutarı ile matrahlar, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak dikkate alınmayacaktır.

iii. Katma Değer Vergisi Yönünden

İhtirazi kayıtla verilenler dahil olmak üzere beyannameler kapsamında hesaplanan KDV'nin yıllık toplamı üzerinden ilgili dönemlere ilişkin aşağıdaki oranlarda ek vergi ödenmesi durumunda ilgili dönemler için KDV incelemesi ve tarhiyatı yapılmayacaktır.

Artırıma esas alınan ilgili yılın vergilendirme dönemlerinin tamamı için artırımda bulunulması şarttır.

Artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak artırım talebinde bulunulan dönemler için, sonraki dönemlere devreden KDV yönünden inceleme ve tarhiyat yapılması mümkündür. Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemeyecektir.

Ödenen KDV, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak nazara alınamayacak, ödenmesi gereken KDV'den indirilemeyecek veya herhangi bir şekilde iade konusu yapılamayacaktır.

iv. Ortak Hususlar

Matrah veya vergi artırımının 31.05.2023 tarihine değin yapılması gerekmektedir. Hesaplanan veya artırılan vergi, peşin veya azami on iki eşit taksitte ödenebilecektir. Bu vergilerin Kanun'da belirtilen şekilde ödenmemesi durumunda, gecikilen süre için gecikme zammı uygulanacak ve matrah ve vergi artırımı hükmünden yararlanılması mümkün olmayacaktır.

Matrah veya vergi artırımı sonucunda tahakkuk eden vergilerin tamamının ilk taksit ödeme süresinde peşin olarak ödenmesi durumunda, bu vergilere %10 indirim uygulanacaktır.

2. 2022 Yılı Matrah ve Vergi Artırımı

Kanun'un Geçici Madde 1 hükmü ile 2022 yılı matrah ve vergi artırımına ilişkin hususlar ayrıca düzenlenmiştir. İşbu madde kapsamında hüküm bulunmayan hallerde Kanun'un matrah ve vergi artırımını düzenleyen 5. maddesi hükümleri uygulanacaktır.

i. Kurumlar Vergisi Yönünden

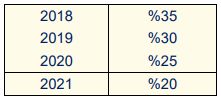

Kurumlar Vergisi mükellefleri 31.05.2023 tarihine değin ihtirazi kayıtla verilenler dahil olmak üzere 2022 yılı beyannamelerinde vergiye esas alınan matrahlarını en az %25 oranında artırdıkları takdirde, artırımda bulundukları yıllar için incelenmeyecek ve bu yıllara ilişkin olarak söz konusu vergi türü için daha sonra başka bir tarhiyatla karşılaşmayacaklardır.

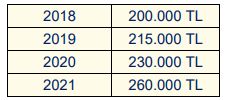

Kurumlar Vergisi mükelleflerinin artırımda bulunmak istedikleri yıl ile ilgili olarak vermiş oldukları beyannamelerinde, zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş (ilgili yıllarda faaliyette bulunmuş veya kazanç elde etmiş olup da bu faaliyetlerini ve kazançlarını vergi dairesinin bilgisi dışında bırakanlar dâhil) olması hâlinde, artırılacak matrah en az 500.000,00 TL olmalıdır.

Matrah artırımında bulunulabilmesi için gelir ve kurumlar vergisi beyannamelerinin verilmiş olması zorunludur. İlaveten, beyannamelerde yer alan matrahların en az;

- 2021 takvim yılında beyan edilen matrahın

%122,93 oranında artırılması suretiyle bulunan

tutarın

veya - 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın %40 oranında artırılması suretiyle bulunan tutarın

daha yüksek olanı kadar olması gereklidir. 01.01.2023 tarihi öncesinde matrah azaltıcı nitelikte düzeltme beyannamesi verildiği takdirde yer verilen kıyas, düzeltme öncesi beyannameler kapsamında yapılacaktır.

2022 takvim yılına ilişkin olarak; üçüncü geçici vergilendirme dönemi gelir veya kurumlar vergisi beyannamesinin verilmemiş olması halinde; ikinci geçici vergilendirme dönemi beyannamesinde beyan edilen matrahın %100 oranında artırılması suretiyle bulunan tutar, sadece birinci geçici vergilendirme dönemi beyannamesinin verilmiş olması halinde bu beyannamede beyan edilen matrahın %300 oranında artırılması suretiyle bulunan tutar yer verilen kıyasta dikkate alınacaktır.

2021 takvim yılı ve 2022 yılının üçüncü geçici vergilendirme dönemine ilişkin gelir veya kurumlar vergisi beyannamelerinde zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması durumunda ise 2022 yılı gelir ve kurumlar vergisi beyannameleri için yukarıda yer verilen şart aranmayacaktır.

Artırılan matrahlar, %20 oranında vergilendirilecek ve üzerinden ayrıca herhangi bir vergi alınmayacaktır. Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları 2022 yılına ait zararlar 2023 ve izleyen yıllar kârlarından mahsup edilmeyecek ve yıllık beyannamelerde hesaplanan vergilerden mahsup edilemeyen geçici vergiler iade edilmeyecektir.

ii. Gelir/Kurumlar Vergisi Stopajı Yönünden

Stopaja tabi belirlenen muhtasar beyannamede yer alan ilgili ödemelere ilişkin gayrisafi tutarların yıllık toplamı üzerinden:

- ücret ödemelerine ilişkin olarak en az %2,

- serbest meslek, kira ve kar payı ödemelerine ilişkin olarak en az %2,

- yıllara sari inşaat işleri istihkaklarına ilişkin olarak en az %1;

oranında ek vergi ödenmesi halinde yer verilen vergilendirme dönemleri ile ilgili olarak söz konusu ödemeler yönünden stopaj incelemesi yapılamayacaktır.

iii. Katma Değer Vergisi Yönünden

İhtirazi kayıtla verilenler dahil olmak üzere beyannameler kapsamında hesaplanan KDV'nin yıllık toplamı üzerinden en az %2 oranında ek vergi ödenmesi durumunda ilgili dönemler için KDV incelemesi ve tarhiyatı yapılmayacaktır.

VI. İŞLETME KAYITLARININ DÜZELTİLMESİ

İşletmede mevcut olduğu halde kayıtlarda yer almayan mal, makine, teçhizat ve demirbaşlar kayda alınıp 31.05.2023 tarihine değin bildirim yapılırsa;

- İktisadi kıymetler, mükelleflerce veya bağlı oldukları meslek kuruluşunca tespit edilen rayiç bedeli ile vergi dairesine bildirilecek ve defterlere kaydedilecektir;

- Beyan edilen makine, teçhizat, mal ve demirbaşların bedeli üzerinden, tabi olduğu oranın yarısı oranında KDV hesaplanacaktır. Hesaplanan vergi ayrı bir beyannameyle sorumlu sıfatıyla beyan edilecek ve beyanname verme süresi içinde ödenecektir;

- Makine, teçhizat ve demirbaşlar üzerinden ödenen vergi hesaplanan KDV'den indirilemeyecektir. Emtia üzerinden ödenen vergi genel esaslara göre indirim konusu yapılabilecek ancak iadeye konu edilemeyecektir;

- Beyan edilen mallar ÖTV'ye tabi ise beyan tarihindeki emsal bedel üzerinden ÖTV hesaplanacak ve ayrı bir beyanname ile ödenecektir;

- Kayda alınan kıymetler için özel karşılık hesabı açılacaktır. Emtia için ayrılan karşılık sermaye unsuru, diğer kıymetler için ayrılan karşılık birikmiş amortisman sayılacaktır.

31.05.2023 tarihine değin, kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşlar fatura düzenlenerek kayıtlardan çıkartılır ve her türlü vergisel yükümlülük yerine getirilirse;

- Ödenmesi gereken KDV, ilk taksiti beyanname verme süresinin içinde olmak üzere, üç eşit taksitte ödenecektir;

- Emtia için, fatura düzenlenmesinde ve vergisel yükümlülüklerin yerine getirilmesinde, aynı neviden mallara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kar oranı esas alınacaktır. Diğer varlıklar için ise mükellefin kendisi veya bağlı olduğu meslek kuruluşu tarafından tespit edilecek rayiç bedel dikkate alınacaktır;

- Geçmişe yönelik vergi cezası ve gecikme faizi uygulanmayacaktır.

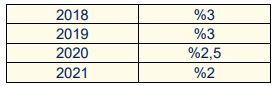

31.12.2022 tarihi itibariyle bilançoda görülmekle birlikte, işletmede bulunmayan kasa mevcudu 31.05.2023 tarihine kadar, vergi dairesine beyan edilerek kayıtlar düzeltilirse, düzeltilen tutar üzerinden %3 oranında hesaplanacak vergi ödenecektir.

31.12.2022 tarihi itibariyle bilançoda görülmekle birlikte, işletmede bulunmayan ortaklardan alacaklar hesabı 31.05.2023 tarihine değin, vergi dairesine beyan edilerek kayıtlar düzeltilirse, düzeltilen tutar üzerinden %3 oranında hesaplanacak vergi ödenecektir.

VII. ORTAK HÜKÜMLER

Kanun kapsamında hesaplanan tutarların peşin veya taksitler halinde ödenmesi mümkün olup peşin ödeme halinde katsayı uygulanmayacak ve fer'i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların %90'ının tahsilinden vazgeçilecektir. Hesaplanan tutarların taksitle ödenmek istenmesi hâlinde, ilgili maddelerde yer alan hükümler saklı kalmak şartıyla on iki, on sekiz, yirmi dört, otuz altı veya kırk sekiz eşit taksitte ödeme seçeneklerinden birinin tercih edilmesi şarttır. Taksitle yapılacak ödemelere uygulanacak katsayılar aşağıdaki şekilde olup ilgili maddelere göre belirlenen tutar katsayıyla çarpılacak ve bulunan tutar taksit sayısına bölünmek suretiyle aylık dönemler halinde ödenecek taksit tutarı hesaplanacaktır:

- On iki eşit taksit için (1,09),

- On sekiz eşit taksit için (1,135),

- Yirmi dört eşit taksit için (1,18),

- Otuz altı eşit taksit için (1,27),

- Kırk sekiz eşit taksit için (1,36)

Kanun'dan yararlanan borçlulara tercih edecekleri taksit sayısına göre ödeme planı çıkarılsa da daha kısa sürede ödeme yapılması halinde ödenecek tutar ilgili katsayıya göre düzenlenebilecektir. İlk taksit ödeme süresi içinde ödenmesi gereken tutarların süresinde ödenmesi ve kalan taksitlerin tamamının ilk taksiti izleyen ayın sonuna kadar ödenmesi hâlinde katsayı uygulanmayacaktır.

Ödenmesi gereken birinci ve ikinci taksitlerin ödeme sürelerinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında üç veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti izleyen ayın sonuna kadar hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla Kanun hükümlerinden yararlanılabilinecektir. Birinci ve ikinci taksitlerin ödeme sürelerinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında üçten fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde Kanun'dan yararlanma hakkı kaybedilecektir.

VIII. KURUMLAR VERGİSİ MÜKELLEFLERİNE 2022 HESAP DÖNEMİNE İLİŞKİN OLARAK GETİRİLEN EK VERGİ YÜKÜMLÜLÜĞÜ

Kanun'un 10. maddesinin 27. fıkrası ile kurumlar vergisi mükelleflerine 2022 yılı kurumlar vergisi beyannamesi kapsamında ek bir vergi öngörülmüştür. İlgili vergi, özel hesap dönemi tayin edilen mükelleflerde, 2023 yılı içinde sona eren hesap dönemi için verilmesi gereken beyannamelerde gösterilmek suretiyle uygulanacaktır. Ek vergi;

- İlgili beyanname kapsamında indirim konusu yapılacak istisna ve indirim tutarları ile KVK'nın 32/A maddesi kapsamında indirimli kurumlar vergisine tabi matrah üzerinden %10 oranında,

- KVK 5/1-a hükmü ile düzenlenen istisna ile yurt dışından elde edilen ve en az %15 oranında vergi yükü taşıdığı tevsik edilen istisna kazançlar üzerinden ise %5 oranında

hesaplanacak olup verginin ilk taksiti 30.04.2023 tarihine değin, ikinci taksiti ise 31.08.2023 tarihine değin ödenecektir.

Kanun kapsamında; ek verginin uygulanmayacağı, çeşitli kanunlar kapsamında düzenlenen bazı vergi indirimi ve istisnaları düzenlenmiştir

Söz konusu verginin gider ve indirim olarak dikkate alınması ve herhangi bir vergiden mahsubunun önüne geçilmiştir. İlgili düzenlemenin uygulanmasına ilişkin usul ve esasların belirlenmesi için Hazine ve Maliye Bakanlığı'na yetki verilmiştir.

2022 yılına ilişkin olarak matrah artırımında bulunulması halinde dahi 2022 dönemine ilişkin söz konusu ek vergi için inceleme ve tarhiyat yapılabilecektir.

IX. İŞTİRAK HİSSESİ VEYA PAY ALIMI DOLAYISIYLA YAPILAN FİNANSMAN GİDERLERİNİN DEVİR SONRASINA TEKABÜL EDEN KISMININ DEVRALAN ŞİRKET TARAFINDAN GİDER OLARAK DEĞERLENDİRİLEBİLECEĞİNE DAİR KANUN DEĞİŞİKLİĞİ

Kanun'un 19. maddesi ile KVK'nın "İstisnalar" başlıklı 5. maddesinin 3. fıkrasının aşağıdaki şekilde değiştirilmesi öngörülmüştür:

"(3) Kurumların kurumlar vergisinden istisna edilen kazançlarına ilişkin giderlerinin veya istisna kapsamındaki faaliyetlerinden doğan zararlarının, istisna dışı kurum kazancından indirilmesi kabul edilmez. Şu kadar ki iştirak hisseleri alımıyla ilgili finansman giderleri, Kanunun 19 uncu maddesi kapsamında yapılan devir işlemleri sonrasına isabet edenler de dâhil olmak üzere, kurum kazancından indirilebilir."

Bu kapsamda, yer verilen madde ile KVK'nın devir, bölünme ve hisse değişimine ilişkin hususları düzenleyen 19. maddesi kapsamında, iştirak eden şirketin iştirak ettiği şirketi veya iştirak edilen şirketin iştirak eden şirketi devraldığı durumlarda, iştirak hissesi ve pay alımı dolayısıyla yapılan ve devir sonrasına tekabül eden finansman giderlerinin devralan şirkette indirim konusu yapılacağı hususu düzenlenmiştir.

Düzenleme ile iştirak hissesi ve pay alımı dolayısıyla yapılan ve devir sonrasına tekabül eden finansman giderlerinin, devir sonrası devir alan kurum tarafından indirim yapılabileceği hususu netleştirilmiş olup madde gerekçesinde hükmün amacının birleşme ve devralmaların teşvik edilmesi olduğu ifade edilmiştir.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

We operate a free-to-view policy, asking only that you register in order to read all of our content. Please login or register to view the rest of this article.