Haben OEMs ihr Territorium bereits abgesteckt?

In unserer aktuellen Ausgabe widmen wir uns der elektrischen Antriebswende und der damit verbundenen Frage nach der Neuverteilung der Wertschöpfung elektrischer Komponenten zwischen dem OEM und den Zulieferern. Ist die künftige Neuverteilung durch den OEM bereits definiert und welcher Lösungsraum bleibt dem Systemzulieferer? Welche Auswirkungen hat das auf die Transformationsgeschwindigkeit der Branche? Die wichtigsten Informationen in Kürze:

- Der elektrische Antriebsstrang mitsamt dem Batteriesystem besteht im Vergleich zum Verbrenner aus 80% weniger Komponenten - gleichzeitig nimmt die Anzahl der Marktteilnehmer um mehr als 30% zu

- Führende OEMs haben bereits die Neuverteilung der elektrischen Wertschöpfung für die kommende Generation von E-Fahrzeugen definiert

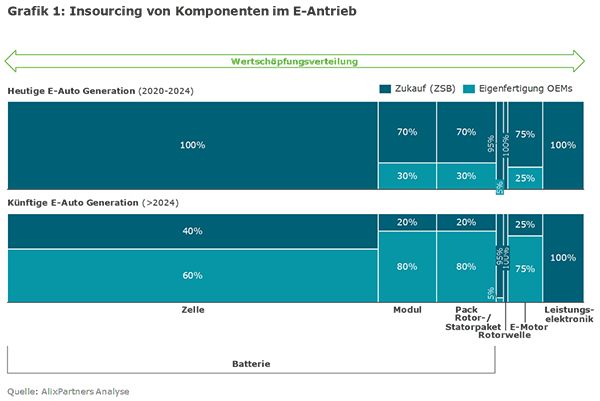

- Für die Systeme Batterie und E-Motor wird ein zunehmendes Insourcing erfolgen – rund 80% der kommenden E-Fahrzeuggenerationen werden diese Systeme nahezu komplett inhouse fertigen, aktuell werden sie für 90% der E-Modelle zugekauft

- Während die Eigenfertigung das gesamte Batteriesystem von Zelle, Modul und Pack umfassen wird, werden OEMs die Paketierung von Rotor- und Statorpaketen weiterhin als Komponenten zukaufen

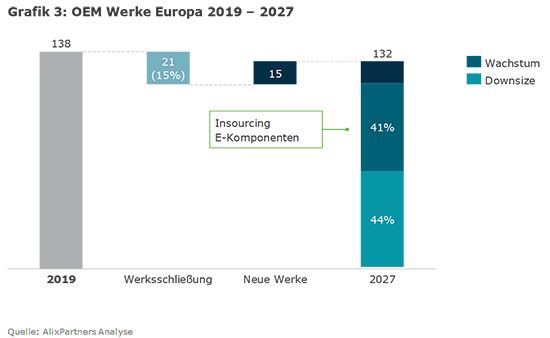

- Die Verschiebung des Wertschöpfungsgefüges wird neue 1st-Tier Zulieferer hervorbringen und die installierte Produktionsbasis bis 2027 verändern – so werden in Europa rund 44% der OEM-Werke weniger Autos produzieren als heute und 15% der Werke schließen, der Rest wird vom Insourcing profitieren

Die Neuverteilung der elektrischen Wertschöpfung mit der nächsten E-Fahrzeuggeneration

Seit Jahren ist bekannt, dass sich OEMs und Zulieferer den kleineren Wertschöpfungsanteil am elektrischen Antriebsstrang teilen müssen. Die letzten 12 Monate haben die Transformation hin zur vollelektrischen Mobilität beschleunigt und damit die Neuverteilung in die Wege geleitet.

Während die ersten Generationen von E-Fahrzeugen traditionell noch Systemlieferanten in der Wertschöpfungskette integriert haben (z.B. Batteriemodule & -packs, Elektromotor, Wechselrichter), werden diese Systemgrenzen für die kommende Generation neu vermischt.

Auf Grundlage der laufenden Sourcing-Aktivitäten für die nächste Generation von vollelektrischen Fahrzeugen und Investitionsplänen seitens der OEMs sind folgende Verschiebungen in der Wertschöpfungskonfiguration zu erwarten:

- Aufbau der Inhouse-Fertigungskompetenz von Zellfertigung bei den OEMs

- Ausbau der Modul- und Packfertigung bei den OEMs

- Vollständige Integration des Elektromotors und der E-Achse (Wicklung, Rotorwellen-Fügen und Endmontage) in die OEMs

- Weiterhin Zukauf von Rotor- und Statorpaketen, Rotorwellen und Leistungselektronik als Komponente

- Zunehmende Systemintegration von Leistungselektronik mit E-Motor durch OEMs

In Hinblick auf die Zellentwicklung und -fertigung werden neue Partnerschaften geschlossen und massiv in den Ausbau lokaler Fertigungskapazitäten investiert. Batteriezellen machen die Hälfte der elektrischen Wertschöpfung beziehungsweise fast ein Drittel des kompletten Fahrzeugs aus und sind somit für OEMs strategisch besonders wichtig. Überdies sind sie für wichtige Leistungseigenschaften wie Ladegeschwindigkeit, Reichweite und Energiedichte entscheidend. Auch der Quantensprung zur Feststoffbatterie wird in der Zelltechnologie entschieden.

Modul- und Batteriepackfertigung werden stärker ausgebaut und in die Zellfertigung integriert. Für rund 80% der kommenden E-Fahrzeuge werden diese inhouse gefertigt – heute sind es noch weniger als 10%. Der zukünftige Anspruch des OEMs wird es sein, die vollständige Wertschöpfung von der Zellfertigung über die Schaltung in Module bis hin zur elektrischen und thermischen Integration des Batteriepacks zu beherrschen.

Beim Elektromotor wird es hingegen eine Arbeitsteilung geben. Die kapitalintensive und spezialisierte Paketierung von Rotor- und Statorpaketen werden die meisten OEMs in Zukunft weiterhin als Komponenten zukaufen. Es ist derzeit offen, ob es einen neuen Zusammenbau (ZSB) mit der Fügung der Rotorwelle geben wird oder auch dieser Schritt integriert wird. Der Fertigungsschritt mit der höchsten Wertschöpfung am Elektromotor ist die Statorfertigung mit rund 40% (unter anderem Isolierung, Wicklung, Imprägnieren), welche bereits heute als Kernkompetenz und Differenzierungsmerkmal der OEMS gilt.

Ab 2022 wird die Montage des Elektromotors verstärkt in den heutigen Aggregatewerken der OEMs stattfinden. Spätestens mit der übernächsten E-Generation wird der vollständige Elektromotorenprozess beim OEM liegen.

Die Leistungselektronik bestehend aus Wechselrichter, Spannungswandler und Thermo-Management wird auch in Zukunft zugekauft. Hier besteht für Zulieferer die größte Wahrscheinlichkeit, Systemlieferant zu bleiben.

Es kann davon ausgegangen werden, dass OEMs sämtliche strategische Bauteile integrieren, die einen signifikanten Wertschöpfungsanteil am elektrischen Antriebsstrang haben, um sich über Leistungsmerkmale differenzieren können.

Das zukünftige Territorium in der Lieferkette haben die führenden OEMs damit bereits heute abgesteckt.

Vom System- zum Komponentenlieferanten – der Lösungsraum für Zulieferer wird kleiner

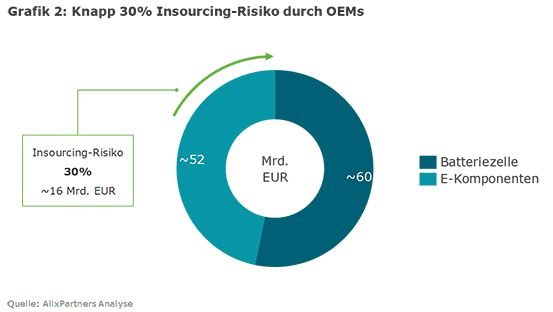

Die künftige Neuverteilung der Wertschöpfung geht mit einem Paradigmenwechsel bekannter OEM-Zuliefererbeziehungen einher, die über Jahrzehnte gewachsen sind. Die Systemintegration und damit verbunden auch ein erheblicher Anteil an Entwicklungsleistung wird von Zulieferern auf OEMs übergehen. Der relevante Markt für Zulieferer beschränkt sich daher auf eine Marktgröße von circa 52 Milliarden Euro (Forecast für 2025) für Komponenten des elektrischen Antriebssystems nach Berücksichtigung der Zellfertigung. Nimmt man ein OEM-Insourcing Risiko von 30% dieser Komponenten an, so sprechen wir von knapp 36 Milliarden Euro Marktvolumen. Zum Vergleich: Der gesamte Verbrennermotormarkt beträgt heute etwa 200 Milliarden Euro inklusive OEM-Eigenfertigung.

Gleichzeitig nimmt die Anzahl der Marktteilnehmer um mehr als 30% zu, denn neben traditionellen Zulieferern gibt es auch neue Player.

Traditionelle Lieferanten haben sich in den letzten Jahren massiv in den Zukunftsbereichen Batterie, Elektromotor und Thermomanagement aufgestellt und bauen eigene Kompetenz und Fertigungskapazitäten auf. Der bauteiltechnische Lösungsraum ist zwar insgesamt kleiner geworden, doch die noch nicht ausgereifte Technik im E-Antrieb bietet eine dynamische Technologievielfalt für Vorreiterrollen. Durch strategische Technologiezukäufe wird das Technologieportfolio stetig erweitert und weiterentwickelt. Erfolgreich sind diejenigen Lieferanten, die das Spezialwissen in der Komponente haben und weniger die, die eigene Systemwelten verkaufen möchten. Wer eine flexible Anschlussfähigkeit seiner Technologie anbieten kann, ist im Vorteil – dies betrifft Software und Hardware.

Neue Marktsegmente wie zum Beispiel die Auftragsfertigung mit Elektromobilitätsplattformen für neue Elektrofahrzeughersteller oder die Fertigung von People Movern könnten den potenziellen Lösungsraum vergrößern.

Zu den neuen Zulieferern zählen Hersteller von Wechselrichtern, Ladesystemen oder auch Rotor- und Statorpaketen. Vielfach sind es neue 1st-Tier und 2nd-Tier Elektromobilitätszulieferer für die Automobilindustrie. Für diese sind die Industrialisierung von Prozessen und Supply Chain häufige Herausforderungen während des Serienanlaufs und oftmals auch während der Serie.

Insourcing und Auswirkungen auf die Transformation der Werke

OEMs sind bei der Anpassung ihrer heute installierten Kapazitäten eingeschränkt. Sie müssen also jede Insourcing Chance nutzen, um bestehende Kapazitäten auszulasten.

Für die Transformation des Footprints der OEM Werke in Europa bis 2027 zeichnet sich bereits Folgendes ab: Rund 15% der Werke werden bis dahin konsolidiert beziehungsweise geschlossen sein. Circa 44% der Werke werden weniger Autos produzieren als heute. Dagegen werden für die Anläufe neuer vollelektrischer Fahrzeuge neue Werke entstehen und etwa 41% der bestehenden Werksstruktur von der Elektromobilität profitieren. Dieses Wachstum wird vorwiegend über das Insourcing von Entwicklung und Produktion von Komponenten des elektrischen Antriebssystems erfolgen.

Grundsätzlich kann diese Entwicklung daher auch als Indikator für die Positionierung der Zulieferer herangezogen werden: Die Auswirkungen werden sich in ähnlicher Größenordnung auf die Zulieferstruktur niederschlagen. Zusätzliche Komplexität stellt in Deutschland der Umstand dar, dass für einen längeren Zeitraum ein paralleler Betrieb verschiedener Antriebstechnologien aufrechterhalten wird. Ein Großteil der installierten Produktionsbasis wird daher eine komplexe Brownfield-Transformation erfahren.

Fazit

Zusammenfassend lässt sich sagen, dass OEMs ihr Territorium für die kommende Generation elektrischer Fahrzeugmodelle bereits zu einem großen Teil abgesteckt haben. Zusätzliche Fertigungsumfänge werden in die bestehende und in neue Werkestruktur integriert. Insbesondere das Gesamtsystem Batterie sowie die Statorfertigung und Endmontage beim Elektromotor sind hiervon betroffen. Damit einher geht der Aufbau von Systemkompetenz und Entwicklungs-Know-how beim OEM, welches dem über die Jahrzehnte gewachsenen Systempartnerschaftsgedanken mit den traditionellen Zulieferern entgegenläuft. Dies könnte die Industrielogik verändern und Zulieferer dazu zwingen, weiter in neue, nicht unbedingt komplementäre Zukunftsfelder der Elektromobilität zu investieren. Dabei ist der relevante Markt um die Hälfte bis ein Drittel kleiner als bisher und mit traditionellen und neuen Playern härter umkämpft.

Eins ist klar: Die Neuverteilung der Wertschöpfung durch die Antriebswende hat bereits stattgefunden und das aktuell erhöhte Transformationstempo hin zur vollelektrischen Mobilität zwingt jetzt zum entschlossenen Handeln.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.