自2019年12月武汉市出现多例不明原因肺炎感染者,新型冠状病毒肺炎疫情(以下简称"新冠肺炎疫情")开始在中国各地迅速蔓延并持续升级,对我国的公共卫生安全和国民经济发展造成了一定冲击。全国绝大部分省区市启动重大突发公共卫生事件一级响应,举国同心合力战"疫"。在此抗击新冠肺炎疫情的大背景下,通过对我国健康保险行业法律问题的分析和探讨,明晰新冠肺炎疫情对我国健康保险行业的影响并提出有针对性的建议和对策,为打赢新冠肺炎疫情防治阻击战提供支持具有重要意义。

一、新冠肺炎疫情与我国健康保险行业

(一)新冠肺炎疫情及健康保险需求

2020年1月20日,中华人民共和国国家卫生健康委员会(以下简称"国家卫健委")发布《中华人民共和国国家卫生健康委员会公告》(2020年第1号),新型冠状病毒感染的肺炎纳入《中华人民共和国传染病防治法》规定的乙类传染病,并采取甲类传染病的预防、控制措施,将新型冠状病毒感染的肺炎纳入《中华人民共和国国境卫生检疫法》规定的检疫传染病管理。

新冠肺炎疫情对于中国社会各方面产生了巨大影响,也带来巨大人员和财产损失。截至2月18日16时,中国累计死亡病例1870例,累计报告确诊病例72,530例,现有疑似病例6242例。 1经过此次疫情,社会公众的保险意识和需求将大幅提升,长期来看有利于推动健康保险行业的长期发展。参考2003年SARS疫情爆发后健康险的业务变化来看,数据显示疫情之后健康险业务迅速增长:以深圳为例,2003年1月至4月份,健康险比去年同期增长126.06%,高出寿险业务整体增幅83个百分点;1月至4月份,健康险同比增长率呈逐月上升态势,依次为:84.73%、96.33%、103.32%、126.09%。 2

(二)我国健康保险产业现状和法律框架

健康保险一般是指由保险公司对被保险人因健康原因或者医疗行为的发生给付保险金的保险,主要包括:(1)医疗保险,是指按照保险合同约定为被保险人的医疗、康复等提供保障的保险;(2)疾病保险,是指发生保险合同约定的疾病时,为被保险人提供保障的保险;(3)失能收入损失保险,是指以保险合同约定的疾病或者意外伤害导致工作能力丧失为给付保险金条件,为被保险人在一定时期内收入减少或者中断提供保障的保险;(4)护理保险,是指按照保险合同约定为被保险人日常生活能力障碍引发护理需要提供保障的保险;(5)医疗意外保险,是指按照保险合同约定发生不能归责于医疗机构、医护人员责任的医疗损害,为被保险人提供保障的保险。 3

目前我国保险业销售的商业健康保险,包括疾病保险、医疗保险、医疗意外保险、护理保险和失能收入损失保险,有五大类共5000多种产品。2019年前10个月,健康保险保费收入达到6141亿元,同比增长30.7%;赔付支出1838亿元,同比增长37.28%,并为参保人积累了超过1.1万亿元的长期健康险风险准备金,在满足人民群众多样化、多层次和个性化的健康保障需求方面发挥了积极的作用。 4

根据《中华人民共和国保险法》,健康保险属于保险公司的人身保险业务范围 5。2017年5月11日,原中国保监会发布了《关于规范人身保险公司产品开发设计行为的通知》,要求保险公司开发的健康保险产品,应重点服务于消费者看病就医等健康保障规划,并不断提高保障的覆盖面和保障的针对性。2019年10月31日,中国银行保险监督管理委员会("银保监会")发布了经修订的《健康保险管理办法》,完善健康保险的定义和业务分类,将医疗意外险纳入健康保险范畴,统一财产险和人身险公司健康保险的监管制度、经营规则和准备金评估标准。新修订的《健康保险管理办法》规定,保险公司拟定健康保险的保险条款和保险费率,应当按照银保监会的有关规定报送审批或者备案 6。医疗意外保险和长期疾病保险产品可以包含死亡保险责任,但长期疾病保险的死亡给付金额不得高于疾病最高给付金额。其他健康保险产品不得包含死亡保险责任,但因疾病引发的死亡保险责任除外。医疗保险、疾病保险和医疗意外保险产品不得包含生存保险责任。 7长期健康保险产品的犹豫期不得少于15天 8,疾病保险、医疗保险、护理保险产品的等待期不得超过180天 9。

2020年1月23日,银保监会和医保局等十三个部委联合发布了《关于促进社会服务领域商业保险发展的意见》的重磅文件,再次对健康险发展做出大力支持,并提出力争到2025年,商业健康险的市场规模要超过2万亿元,未来要重点完善健康保险产品和服务。

二、健康保险产品助力新冠肺炎疫情救济的主要法律问题

我国现有健康保险产品助力新冠肺炎疫情救济在保险责任范围和保险保障条件方面还存在一定障碍和限制,目前监管政策鼓励保险公司扩大健康保险的保险范围,放松理赔条件,积极发挥保险保障功能,参与抗击新冠肺炎疫情。

(一)现有健康保险产品助力新冠肺炎疫情救济存在一定障碍和限制

现有健康保险产品保险责任范围较狭窄,难以全面覆盖新型冠状病毒肺炎,并且存在定点医院、等待期、免赔额等限制性条件。

1. 现有健康保险产品保险责任范围难以全面覆盖新型冠状病毒肺炎。

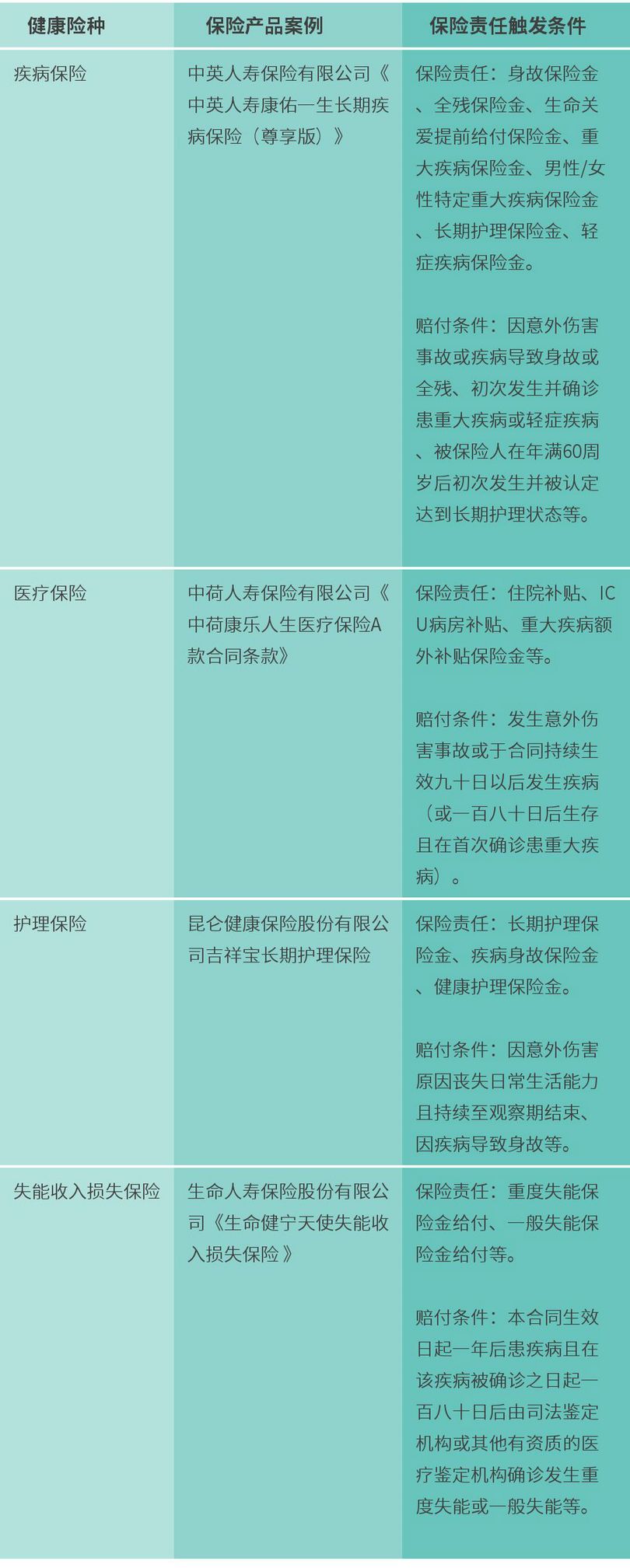

健康保险产品主要包括疾病保险、医疗保险、医疗意外保险、护理保险和失能收入损失保险,下面以《中英人寿康佑一生长期疾病保险(尊享版)》、《中荷康乐人生医疗保险A款合同条款》、《昆仑健康保险股份有限公司吉祥宝长期护理保险》、《生命健宁天使失能收入损失保险 》等保险产品为例,看看疾病保险、医疗保险、护理保险和失能收入损失保险等健康保险险种的保险责任和赔付条件:

由上述保险产品案例来看,触发健康保险产品赔付条件的主要风险事件为意外伤害事故和疾病。

关于意外伤害事故,一般定义为外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件,例如《中荷康乐人生医疗保险A款合同条款》第7.1条。中英人寿保险有限公司《中英人寿康佑一生长期疾病保险(尊享版)》第11.8条关于意外伤害事故的定义,还增加了关于引起的使身体受到伤害的客观事件的"不可预知"的要件。因此,构成意外一般需要至少同时满足前述"外来的、突发的、非本意的、非疾病"四个特征。然而,由于"新型冠状病毒感染的肺炎"被定性为乙类传染病,属于疾病范畴,不构成健康保险中规定的意外伤害事故。

关于疾病,一般而言是指保险合同中特定的重大疾病或轻症疾病,一般需满足以下条件,即:(1)必须是由于明显非外来原因所造成的;(2)必须是非先天性的原因所造成的;(3)必须是由于非长存的原因所造成的。疾病保险、护理保险和失能收入损失保险项下的疾病多以列明的方式定义。例如,《中英人寿康佑一生长期疾病保险(尊享版)》中的成人轻症疾病包括:极早期的恶性肿瘤或恶性病变、不典型的急性心肌梗塞、冠状动脉介入手术、轻微脑中风、心脏瓣膜介入手术、视力严重受损、较小面积III度烧伤、主动脉内手术、脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤和重度头部外伤等十类轻症。成人重大疾病包括恶性肿瘤、急性心肌梗塞、脑中风后遗症等38类重大疾病。

新型冠状病毒肺炎由于是外来的新型冠状病毒引发的肺炎病情,其本身一般不在上述重大疾病或轻症疾病列表内,除非导致身故或全残或同时引发其他保险合同列明的重大疾病或轻症疾病,否则不属于通常意义下疾病保险、护理保险和失能收入损失保险所赔付的范围。在因新型冠状病毒肺炎导致身故或全残的情况下,可以根据疾病保险中的相关约定主张保险责任。例如上述中英人寿保险有限公司《中英人寿康佑一生长期疾病保险(尊享版)》中的保险责任即涵盖因疾病导致的身故、全残或疾病终末期阶段(依现有医疗技术无法缓解,且根据临床医学经验判断被保险人存活期低于六个月),这里的疾病范围没有特定化,在没有将甲类或乙类传染病作为责任免除范围的情况下,可以涵盖新型冠状病毒肺炎。

同理,医疗保险项下的疾病,在没有将甲类或乙类传染病作为责任免除范围的情况下,也可以涵盖新型冠状病毒肺炎。例如,中荷人寿保险有限公司的《中荷康乐人生医疗保险A款合同条款》保险责任中的住院补贴和ICU病房补贴,触发上述保险责任的风险事件为合同持续生效九十日以后发生疾病引起的住院或ICU病房治疗,且该保险产品的责任免除条款部分未将甲类或乙类传染病作为责任免除范围,因此被保险人发生因患新型冠状病毒肺炎导致的住院或ICU病房治疗相关费用,可以根据保险合同条款主张保险责任。

2. 现有健康保险产品存在定点医院、等待期、免赔额等限制性条件。

即使以可以涵盖新型冠状病毒肺炎的医疗保险为例,其一般也含有定点医院、等待期、免费额等限制性条件。以中荷人寿保险有限公司的《中荷康乐人生医疗保险A款合同条款》为例,因疾病触发住院补贴保险责任的条件是于保险合同持续生效九十日以后(不含当日)发生疾病,应到保险公司指定的医院就诊,经医师诊断确定必须住院并正式办理住院手续入院治疗。这里的医院限定到保险公司指定的医院就诊,等待期为保险合同生效后九十日。对于被保险人因疾病住院的,保险公司以被保险人实际住院日数减三日得到的日数乘以住院补贴日额所得数额给付住院补贴,即对前三天的住院费用存在免赔额限制。另外,该产品还规定,保险金的给付,同一被保险人同一次住院日数以九十日为限,同一被保险人合同保险期间(一年)累积住院日数以一百八十日为限,同一被保险人本合同持续有效期间住院日数以一千日为限。

其他疾病保险、护理保险和失能收入损失保险等也一般存在定点医院、等待期、免赔额等限制性条件。例如,中英人寿保险有限公司《中英人寿康佑一生长期疾病保险(尊享版)》约定有两种等待期,一是针对本合同生命关爱提前给付保险金的等待期是指自本合同生效日(或最后复效日)起一年内的期间;二是针对本合同重大疾病保险金、男性/女性特定重大疾病保险金、长期护理保险金和轻症疾病保险金的等待期是指自本合同生效日(或最后复效日)起90天内(含第90天)的期间。上述两种等待期不适用于因意外事故导致的保险责任。

(二)目前监管政策鼓励保险公司扩大健康保险的保险范围,放松理赔条件,积极发挥保险保障功能,参与抗击新冠肺炎疫情。

鉴于当前新冠肺炎疫情仍处于高速传播期,形势严峻,在此特殊时期,为支持我国健康保险行业的稳健发展,2020年1月26日,银保监会发布了《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》(银保监办发〔2020〕10号),要求开辟金融服务绿色通道,对感染新型冠状病毒的出险理赔客户要优先处理,适当扩展责任范围,应赔尽赔。

2020年2月3日,银保监会发布《关于做好财产保险业新型冠状病毒感染肺炎疫情保险理赔服务和保险产品开发有关工作的通知》和《关于做好新型冠状病毒感染肺炎疫情防控人身保险服务工作的通知》。财险部通知强调,对受疫情影响受损的出险理赔客户优先处理,做到应赔尽赔;对感染新型冠状病毒的出险客户,确诊后可先行赔付,可采取预付保险金等方式,提高理赔效率;可在重疾险等短期健康保险产品中,扩展承保新型冠状病毒感染肺炎责任,为保险消费者、特别是广大医护人员提供保险保障。 10《关于做好新型冠状病毒感染肺炎疫情防控人身保险服务工作的通知》要求各人身保险公司优化现有产品理赔标准,适当扩展保险责任。支持各人身保险公司在风险可控的前提下,在疾病险、医疗险等产品中针对新型冠状病毒感染肺炎客户取消等待期(观察期)、免赔额、定点医院等限制;支持将意外险、疾病险等产品的保险责任范围扩展至新型冠状病毒感染肺炎等。 11

保险行业相应国家和监管机构政策号召,已有51家保险公司累计扩展560款保险产品责任范围,产品险种主要以意外险、重疾险以及医疗险等险种为主。在产品责任扩展方面,重疾险则由因新冠肺炎引起其他症状达到合同约定的某种程度或者身故给付保险金,扩展至被保险人首次经医院确诊为新型冠状病毒感染的肺炎后,保险公司便给付一定额度的保险金;医疗险方面,由于新冠肺炎原本就属赔付范围,此次责任扩展体现在取消了等待期限制、取消免赔额限制、取消理赔医院限制、取消给付比例限制以及服务的升级等方面。 12

三、建议和对策

新冠肺炎疫情对于我国健康保险行业而言既是挑战也是机遇。要使我国健康保险业保持稳定且持续地高速发展,我国从事健康保险业务的保险公司应当积极响应国家和银保监会等监管部门的法规政策并积极采取相应的对策措施。

(一)积极响应新冠肺炎疫情时期我国银保监会等监管机构对于健康保险行业的特殊政策规定

新冠肺炎作为一种突发性新型疾病,传统的健康险病种范围尚未将其包含在内,因此在此特殊时期,健康保险公司应当重点关注健康保险产品的设计开发以及后续相应理赔工作的开展。各健康保险公司需要积极响应我国银保监会等监管部门的要求,把握保险风险,适当扩展保险责任,对受本次新冠肺炎疫情影响而出险的客户给予优先处理,最大限度简化理赔流程,提高理赔效率,以期在最大程度上发挥健康保险的保障作用。

(二)关注新冠肺炎疫情下新兴健康保险产品或扩展承保新型冠状病毒肺炎责任的健康保险产品可能引发的风险

新冠肺炎疫情健康保险产品是各类健康保险公司为应对此非常时期推出的新兴特殊产品。由于新冠肺炎疫情的高传染性和长潜伏性且存在变异的可能,健康保险公司难以在短时间内对新冠肺炎所需的治疗费用、感染率、治愈率和死亡率等方面的数据进行精确测算,因此临时开发、设计的新兴的健康保险产品的经营效果难以预测。另外,为了抗击新冠肺炎疫情,很多健康保险公司将健康险30天至180天不等的观察期予以缩短甚至完全取消,亦或通过修改保单条款取消住院免赔天数、取消免赔额限制、取消理赔医院限制等规定,这些因素都无疑增加了健康保险行业的经营风险。

鉴于此,建议从事健康保险业务的保险公司对新冠肺炎疫情下的新保险产品或者扩展承保新冠肺炎保险责任的健康保险产品可能引发的风险进行认真研究,密切跟踪已经实际发生的赔付案例,结合国内外的先进经验,为我国今后健康保险行业的持续发展积累经验。

(三)完善健康保险产品,应对新冠肺炎疫情或其他类似疫情可能引发的健康保险风险

目前,我国健康保险公司所出具的部分健康保险产品关于保险责任和除外责任款项对于类似新冠肺炎疫情的首次出现的新型疾病是否纳入健康保险的承保范围规定较为狭窄。以2003年SARS疫情爆发时保险公司的赔付情况为例,当年的商业医疗保险中重大疾病责任险,健康保险公司一般只对条款中规定的重大疾病予以理赔,而SARS疫情属于新发的流行性疾病,并没有被列入其中。因此,为防止上述困境的再度出现,建议从事健康保险业务的健康保险公司重新梳理健康保险合同条款,结合具体情况,把控风险的同时确定是否需要在既有的健康保险条款下扩展保险范围,防范新冠肺炎疫情或其他类似疫情可能引发的健康保险风险。

(四)根据健康保险市场的需求调整健康保险的经营策略和方式

鉴于本次新冠肺炎疫情对保险业务发展的阻碍,各类健康保险公司可以把握目前社会公众对健康保险产品需求上涨的有利时机,适当调整健康保险的经营计划和营销策略,以健康险产品为主要推销对象,促进其他险种产品的销售,保证保险行业整体业务经营的相对稳定。同时,为迎合市场需求,加快健康保险产品的创新,从扩大保险需求方面推动保险行业的发展,拓展多元化的健康保险展业方式和销售渠道,线上和线下营销同步进行,以增强健康保险公司在以后遇到此类新冠肺炎疫情等突发性事件时的抗风险能力。

(五)严格预防误导性和欺诈性健康保险销售行为的发生

由于新冠肺炎疫情的突然出现,健康保险公司和保险中介机构需要遵守监管部门规定,取消晨会、夕会和培训等聚集性活动,在此特殊时期更容易发生营销员误导和欺诈保险客户的行为。因此,健康保险公司应当遵守监管部门的规定,做好自身疫情防控工作,充分利用互联网、手机APP等现代科技手段,通过线上、远程方式加强健康保险从业人员的教育培训和监督管理,强化销售行为管控,特别是加强营销员管理和网络宣传管理,防止健康保险行业的欺诈和误导行为。健康保险公司还应加强和完善健康保险公司的客户电话回访制度,对于针对新冠肺炎疫情设计的新兴健康保险产品和扩展承保新型冠状病毒感染肺炎责任的健康保险产品中关系客户权益的重要事项积极履行如实告知义务。

Footnotes

1. "截至2月18日16时新型冠状病毒肺炎疫情最新情况",20200218,来源:国家卫生健康委员会官方网站

2. 张响贤、陈风、孟祥腾:《非典对保险业的影响及对策》,《保险研究》2003年06期。

3. 《健康保险管理办法》第2条。

4. "社会服务领域商业保险迎来新机遇",2020年1月4日,载于人民日报海外版,链接:http://www.gov.cn/xinwen/2020-01/04/content_5466406.htm。

5. 《中华人民共和国保险法》第95条。

6. 《健康保险管理办法》第12条。

7. 《健康保险管理办法》第14条。

8. 《健康保险管理办法》第15条。

9. 《健康保险管理办法》第27条。

10. "监管两日内连发三文 保险业战'疫'再升级",2020年02月05日,来源:经济参考报。

11. "银保监会:支持意外险疾病险承保新型冠状病毒感染肺炎",2020年2月4日,载于中华人民共和国中央政府网,链接:http://www.gov.cn/xinwen/2020-02/03/content_5474333.htm。

12. "保险业驰援抗击疫情51家险企560款保险产品责任范围扩展",2020年02月13日,来源:中国网财经。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

We operate a free-to-view policy, asking only that you register in order to read all of our content. Please login or register to view the rest of this article.