共保是共同保险的简称,根据原保监会《关于大型商业保险和统括保单业务有关问题的通知》(保监发〔2002〕16号)文件中的规定,共保是指两个或两个以上的保险公司及其分支机构(不包括同一保险公司的不同分支机构)使用同一保险合同,对同一保险标的、同一保险责任、同一保险期限和同一保险金额进行的保险。参与共保的保险公司称为共保承保人,共保可以采用成立共保集团或者签订共保协议的方式。

在通常情况下,以共保协议方式订立的共保保险合同中,共保各方在共保协议中会约定,由份额最大的保险公司作为首席承保人,代表共保各方签发保单、分配保费、理赔损失,其他共保人按约定比例收入保费、分摊赔款。

在财产险领域,为规范共保业务,防范和化解因不规范共保行为造成的风险累积,促进财产保险市场又快又好地发展,原保监会《关于加强财产保险共保业务管理的通知》(保监发〔2006〕31号),对共保业务进行了规范:(一)被保险人同意由多个保险人进行共保;(二)共保人共同签发保单,或由主承保人签发保单,同时附共保协议;(三)主承保人向其他共保人收取的手续费应与分保手续费平均水平有显著区别。

一、共保纠纷之大数据分析

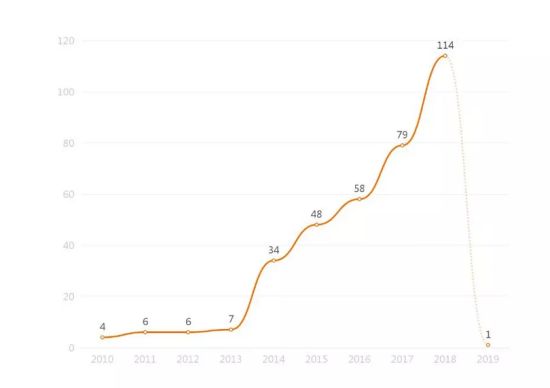

通过大数据检索,我们检索到375篇与共保协议纠纷相关的司法案例,从年份分布可以看到,共保协议纠纷相关案例数量基本呈逐年增长的趋势。

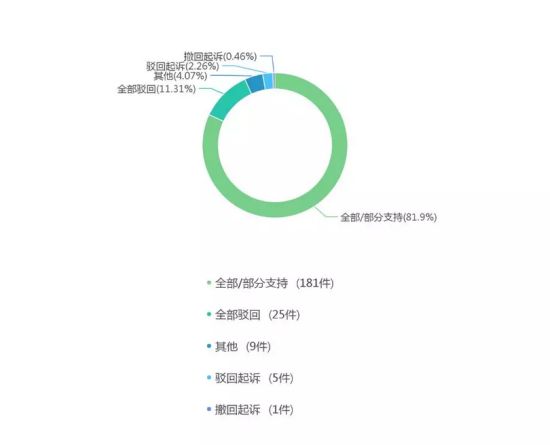

通过对一审裁判结果的可视化分析可以看到,375篇与共保协议纠纷相关的司法案例中全部/部分支持的有181件,占比为82%;全部驳回的有25件,占比为11%;其他的有9件,占比为4%。

通过对二审裁判结果可以看到,维持原判的有83件,占比为64%;改判的有40件,占比为31%;其他的有6件,占比为5%。

二、共保纠纷之主要法律问题

笔者结合自身所处理的共保纠纷相关案件,就共保纠纷主要法律问题分析如下。

(一)区分共保和再保险

再保险,也叫分保,根据《保险法》第二十八条第1款规定:"保险人将其承担的保险业务,以分保形式部分转移给其他保险人的,为再保险。"共同保险与再保险均为危险分散原则的应用,均具有扩大风险分散范围、平均风险责任、稳定保险经营的功效,提高社会大众和保险业的风险承受能力,发挥保险安定社会经济生活的功能。也正是因为共同保险与再保险有着很多共同点,实践中二者容易发生混淆。两者的主要区别在于以下方面:

(1)法律关系主体方面

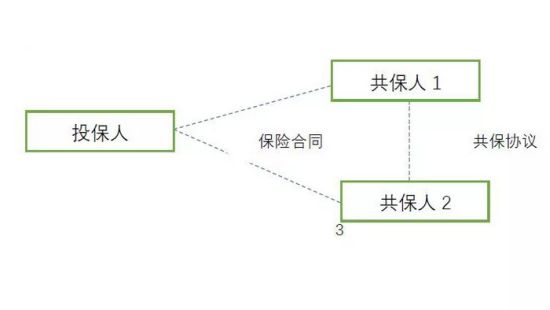

共同保险是几个保险人使用同一保险合同,对同一保险标的、同一保险责任、同一保险期限和同一保险金额进行承保,数个保险人与投保人建立保险合同关系,是直接保险的一种。共保法律关系主体为投保人和数个保险人。共保的法律关系结构如下图:

再保险是保险人将其承担的保险业务以分保形式部分转移给其他保险人。再保险法律关系的主体均为保险人。共保各方在承保保险标的以后,根据需要也可以将其承保的保险标的份额进行再保险,但再保险人与共同保险的投保人无直接法律关系。再保险的法律关系如下图:

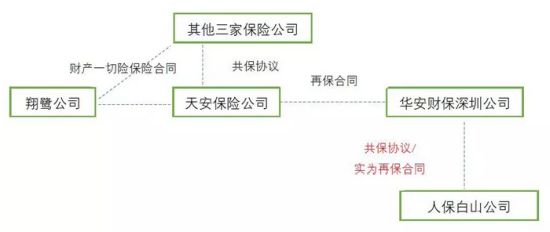

在华安财产保险股份有限公司深圳分公司(下称"华安财保深圳公司")与中国人民财产保险股份有限公司白山市分公司(下称"人保白山公司")共保协议纠纷案中,天安保险股份有限公司厦门分公司(下称"天安保险公司")与其他三家保险公司就翔鹭石化企业(厦门)有限公司(下称"翔鹭公司")的财产一切险等险种达成《共保协议》,约定天安保险公司承保份额20%;天安保险公司将其承保的20%的份额又与华安财保深圳公司进行了约定,华安财保深圳公司承担其中的15%;华安财保深圳公司与人保白山公司又签订《共保协议》。

从案情可以看出,天安保险公司与其他三家保险公司形成共保体共同承保翔鹭公司的财产一切险等险种,保险人为数家保险公司,投保人翔鹭公司,符合共保保险合同的特点,属于共保。天安保险公司与华安财保深圳公司之间的份额约定,实际上天安保险公司将其承保的翔鹭公司的财产一切险等险种部分转移给华安财保深圳公司。华安财保深圳公司与人保白山公司签订的《共保协议》中约定:双方为翔鹭公司的共同保险人,人保白山公司承保翔鹭公司的财产一切险等险种保险金额/赔偿限额的8%,实际上是华安财保深圳公司通过协议将其承担的保险业务部分转移给人保白山公司,故法院认为华安财保深圳公司与人保白山公司属于再保险合同关系。

(2)风险的分担方式方面

《保险法》第二十九条规定,再保险接受人不得向原保险的投保人要求支付保险费。原保险的被保险人或者受益人不得向再保险接受人提出赔偿或者给付保险金的请求。再保险分出人不得以再保险接受人未履行再保险责任为由,拒绝履行或者迟延履行其原保险责任。从法律规定可以看出,就投保人、被保险人与保险人的关系而言,在共同保险合同中,投保人、被保险人与每个保险人之间均存在直接法律关系,但在再保险合同中,投保人、被保险人与再保险人之间无直接法律关系。基于合同的相对性,在再保险合同中,被保险人或者受益人无权向再保险接受人提出索赔请求,而再保险接受人同样也无权请求投保人缴付保险费。

在上述的华安财产保险股份有限公司深圳分公司与中国人民财产保险股份有限公司白山市分公司共保协议纠纷案中,法院认为华安财保深圳公司与人保白山公司属于再保险合同关系,依照《中华人民共和国保险法》第三十条规定,再保险分出人不得以再保险接受人未履行再保险责任为由,拒绝履行或迟延履行其原保险责任。即保险赔案发生后,华安财保深圳公司作为再保险分出人,不得以人保白山公司未履行再保险责任为由,拒绝向天安保险公司支付保险赔款。

(3)履行告知义务方面

在共保合同关系中,合同的当事人为投保人和数个保险人。根据《保险法》第十六条之规定,订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知,即投保人向保险人在保险人询问范围内履行如实告知义务。而在再保险合同关系中,合同的当事人为再保险人(再保险接受人)和原保险人(再保险分出人)。根据《保险法》第二十八条之规定,在再保险订立时,应再保险人接受人的告知要求,再保险分出人应当将与原保险有关的情况告知再保险人。告知的内容主要包括原保险人的自负责任情况和与原保险有关的重要事项。

在太平洋财产保险股份有限公司(下称"太平洋保险公司")与平安财产保险股份有限公司(下称"平安保险公司")车险再保险合同纠纷案中,某汽车出租公司向太平洋保险公司就公司的几辆名贵的车辆进行了投保,保险金额一千万,太平洋保险公司基于风险考虑与平安保险公司洽谈并达成再保险协议。双方于协商后签订了《共保协议》,双方约定各承担原保险合同的百分之五十的保险份额,后该汽车出租公司因发生意外事故导致数量投保车辆发生重大损失。经过对保险资料的了解后,平安保险公司此时方知其承担的本次保险对象为一家汽车出租公司,便以其与太平洋保险公司订立再保险合同时太平洋保险公司未告知该公司为汽车事故多发的汽车租赁公司而主张再保险合同无效,并拒绝了太平洋保险公司的赔偿要求。

法院审理后认为,太平洋保险公司与平安保险公司签订的《共保协议》,实质上是再保险合同,太平洋保险公司通过协议将其承担的保险业务部分转移给平安保险公司,在该再保险法律关系中,太平洋保险公司系再保险分出人,平安保险公司是再保险接受人。在太平洋保险公司与平安保险公司双方订立再保险合同之时,作为再保险承担人的平安保险公司并未向太平洋保险公司主张要求告知原保险的相关情况,故平安保险公司是不能以重大误解主张撤销再保险合同,应当履行再保险合同约定的损失赔偿义务。

(二)共保协议项下之告知共保方义务

实务中,为维护共保各方的权利,在共保协议中共保各方会约定首席承保人履行保险事故理赔的告知义务。通常情况下,共保各方会授权首席承保人有权处理一定损失金额以下的保险事故;在此金额以上,首席承保人应当履行保险事故的告知义务,以便于共保各方参与保险事故的处理,维护其合法权益。

在中国人民财产保险股份有限公司宁夏回族自治区分公司(下称"人保财险宁夏分公司")与民安财产保险有限公司山东分公司(下称"民安保险山东分公司")再保险合同纠纷案中,宁夏回族自治区高级人民法院认为,人保财险宁夏分公司在涉案保险事故发生后,未书面通知民安保险山东分公司,因其未严格履行双方签订的共保协议中约定的如报损金额超过100万元,其须以书面形式通知各共保方的义务,履行合同中存在明显过错。人保财险宁夏分公司称其按双方的交易习惯电话通知了民安保险山东分公司,但其未提交证据证实,民安保险山东分公司对此也不予认可,且双方合同约定的通知形式是书面通知。原审法院考虑到人保财险宁夏分公司提交证据证实涉案两起电解槽停槽保险事故实际发生,人保财险宁夏分公司已向被保险人实际支付了保险事故理赔款,另一共保人中国太平洋财产保险股份有限公司山西分公司也已履行了摊赔义务,故可以作为定案依据。人保财险宁夏分公司虽未严格履行共保合同约定的义务、自身存在过错,但民安保险山东分公司并不能以此为由完全不履行摊赔义务,且人保财险宁夏分公司主张由民安保险山东分公司分摊的理赔款系参照共保各方之前统一选取的民太安保险公估公司作出的公估报告进行定损理算并确定,故二审法院酌情认定民安保险山东分公司承担一定比例的应摊款,并无不当。

(三)共保协议项下之赔偿责任分担义务

在保险事故发生后,根据共保协议的约定,由共保各方按照承保比例分别向被保险人承担相应份额的损失赔偿,或者由首席承保人承担全部赔偿责任后向其他共保方摊回赔款。

在永诚财产保险股份有限公司江阴支公司(下称"永诚保险江阴公司")与中国人民人寿保险股份有限公司江阴市支公司(下称"人寿保险江阴公司")合同纠纷案中,造船公司作为投保人/被保险人,于2010年2月2日与首席承保人永诚保险江阴公司及共保人永诚财产保险股份有限公司江苏分公司、太平财产保险股份有限公司江阴支公司、人寿保险江阴公司共同签订团体意外伤害保险共保协议一份,约定:保险人四方以"保户第一、信誉第一、风险共担、利益共享"为原则,共同承担共保项目的保险责任与义务;被保险人根据标的类型、价值、起保时间等确定四方中的一方为首席承保人,其他共保人承诺完全接受首席承保人拟定或确认的承保条件,共保各方一致理解并同意委托首席承保人与造船公司办理有关保险事宜,并承诺遵守首席承保人与造船公司就保险相关事宜共同所作的决定,中途不得退出;首席承保人直接对造船公司负责,并在维护造船公司和其他共保人利益的前提下,在保险单有效期内对所发生的一切保险事宜,有最终决定权。

本案的争议焦点之一为:人寿保险江阴公司是否应按永诚保险江阴公司确定的被保险人及赔付金额的计算标准回摊赔款。二审法院认为,根据共保协议约定,首席承保人对在共保协议框架下与造船公司或劳务公司签订的保险合同有关的事宜均有决定权,其他共保人应遵从首席承保人的决定。而本案所争议的被保险人的确定、残疾赔偿标准的确定等均属共保协议框架下的保险合同内容,故首席承保人对此所作决定对全体共保人有效,各共保人应服从首席承保人的决定,并执行有关事宜。本案中亦无证据证明首席承保人与造船公司或劳务公司恶意串通,损害其他共保人利益,故其他共保人应按首席承保的要求支付回摊款。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

We operate a free-to-view policy, asking only that you register in order to read all of our content. Please login or register to view the rest of this article.