船舶保险条款中的"一切险"与海洋货物运输保险中的"一切险"在承保范围的描述方式上有很大不同,没有类似"外来原因"的笼统表述,而是逐一将所有的承保风险列明。被保险人向保险人索赔,首先应当负担举证责任证明发生了保单列明风险,以及该列明风险与损失之间的因果关系,随后举证责任的"皮球"才踢到保险人一侧,由保险人去证明除外责任,或者其他可以减免保单责任的事项。船壳、机件缺陷所致事故常常导致船舶险保单下的争议,我们结合案例,尝试在国内常见的《沿海内河船舶保险条款》(以下称"《沿海内河条款》")和《船舶保险条款》(以下称"《远洋条款》")下分别讨论。

(一)《沿海内河条款》

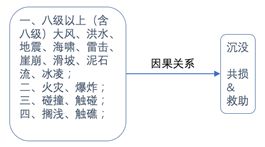

《沿海内河条款》列明的承保风险,并不包含"船壳、机件缺陷",但事故原因,可能综合了其他承保风险。

在(2020)沪民终343号案件中( 案例11),"联众9"轮在航行中失去舵效,进坞后查明其舵叶链接法兰下部整锻短轴与舵叶内部舵轴中心的无缝钢管之间焊接脱焊、无缝钢管破裂。船东委托检验人尝试说明事故系舵叶与螺旋桨触碰到水下半沉物体,并遭受海上恶劣风浪,舵叶遭受巨大冲击力所致。法院认为被保险人的证据不足以证明"大风"和"触碰"是导致事故的原因,支持保险人拒赔。

需要强调船壳、机件缺陷导致的"共同海损和救助",船舶"倾覆和沉没"也不属于《沿海内河条款》的承保范围。在(2013)沪海法商初字第572号案( 案例2)中,"互通68"轮中间轴扭断,船东以共同海损为由向船舶保险人请求赔偿,法院认为船东应当证明共同海损与列明风险之间的因果关系,未支持船东诉讼请求。在(2021)沪民终253和290号案件( 案例3、4)中,"程宇16"轮、"全顺通"轮两船的事故经过非常相似,都是在载运钢材运输过程中,船舯部异响破裂后迅速沉没。海事局调查报告称的事故原因不排除"船体结构强度存在隐患",也不排除"意外触碰水下不明障碍物",但这样的表述并没有达到列明风险的证明标准,被保险人均未能获得保险赔偿。

(二)《远洋条款》

《远洋条款》承保风险第7项,类似《伦敦保险人协会定期船壳险(ITCH)》承保风险第6项,即所谓"殷琪玛利条款( Inchmaree Clause)",是其与《沿海内河条款》最重要的区别之一。1887年的" The Inchmaree"案中, 船员操作失误导致船舶辅机受损,英国上议院认为,尽管事故发生于海上,但仍不足以构成海上风险。保险人为迎合船东需求,在保险单上加列殷琪玛利条款,将船壳和机件的潜在缺陷、船员疏忽等原因所致损失列入承保范围。

结合《远洋条款》措辞,对于潜在缺陷所致损失的理解,应当包含以下两个部分:其一,保单承保的船舶损失,是因船舶机件或船壳的缺陷所造成的,其二,此种缺陷应当是潜在的。

就第一点而言,在英国法实践中强调保单不承保纠正缺陷本身而产生的费用。在 Scindia Steamships (London) Ltd v London Assurance案中,潜在缺陷导致轴断裂,法官Branson J认为保险人无需对轴的更换费用负责。" The Inchmaree clause is not designed to provide insurance against the bursting of a boiler, the breaking of a shaft, or the existence of a latent defect. The insurance covers'loss of or damage to the subject-matter insured caused by' a burst boiler, the broken shaft, or latent defect. Consequently, if all that happens is that a boiler bursts, a shaft breaks, or a latent defect is discovered, insurers incur no liability. For the assured to have a claim, the casualty must cause consequential loss or damage."2。

《远洋条款》除外责任第(三)项中包含"不良状态部件的更换或修理",应当也是为表达类似的意思,但该措辞置于"被保险人克尽职责应予发现的正常磨损、锈蚀、腐烂保养不周"之后,在文意上存在不利于保险人的理解。在(2016)浙民终479号( 案例5),即"幸运海(Lucksea)"案中,法院根据保险人提供的检验报告,认定曲轴存在潜在缺陷,导致涉案事故,并认定该曲轴更换费用属于保单责任。该案中,保险人的抗辩集中在除外责任,而不是列明承保风险本身的含义,这一抗辩思路或许可以做些调整。

此外,须进一步明确"潜在"的含义。通常认为,如采取谨慎的、经验丰富的被保险人采取合理的检测方式仍未能发生的缺陷,即可认为该缺陷是"潜在"的。《远洋条款》中该条的但书,"此种损失原因应不是由于被保险人、船东或管理人未克尽职责所致的",也可侧面说明此问题。

被保险人应当对列明风险承担举证责任,"潜在"或者"克尽职责"的举证责任当然不应当旁落,争议恐怕集中在举证的标准,国内司法实践中,这一举证标准似乎不高。在(2021)浙 72 民初 748 号(案例6),"巨龙2"案中,法院认为保险船舶船舶证书齐全,出险前已正常运营40天,被保险人已完成初步举证责任,认定螺旋桨叶片断裂为潜在缺陷所致。保险人或许要付出更高的诉讼成本,通过专业的律师、公估人、检验人或"专家辅助人"协助法庭判断 "克尽职责"的举证标准。

(小结)

以上供船舶保险人理赔参考,但承保端的风险控制更值得重视。在前面提到的"全顺通"案件中,海事局调查报告明确用到了"低质量船"的措辞,保险人应当意识到沿海低质量船问题普遍且长期存在,不明原因的船壳、机件缺陷争议不断,使用《远洋条款》承保近海航区船舶须要十分谨慎。在运价上升周期,老旧船也有不错的市场需求,保险人在面对在高龄远洋方便旗船舶时,也应当对其船级和协会入会情况有更多限制性要求。

Footnotes

1. 本案中提及的国内法院判例附文后链接

2. 案例及表述摘自Law of Marine Insurance(《海上保险法》) , 2005版, Howard Bennet著,第 370~271页

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.