2022年3月23日、24日,北京安杰律师事务所成功举办了"安杰律师事务2022虎年保险第二讲保险法律合规管理热点问题及保险诉讼与仲裁热点问题研讨会",该活动由律商联讯、中国公司法务联盟协办。24日最后一节,合伙人阎冰律师以"代位求偿与承保风险控制"为题发言,以下是整理后的讲稿。

一

代位求偿权纠纷是财产险公司日常处理的一类案件,这个题目并不是针对代位求偿案件中的某一个具体的法律问题,而更多的是分享一种体会:代位求偿不是赔案完成后的独立环节,而是与核保、核赔工作都有重要的关联,甚至可以说是保险人控制承保风险不可或缺的重要手段。

二

为了更好的说明这个问题,我们简单回顾一下什么是保险代位求偿权。其实代位求偿是损失填补原则,或者说补偿原则的引申,也可以说必然后果。保险因强调保险利益而区别于赌博,财产保险利益因补偿原则而区别于寿险的保险利益,这个应该是大家都熟悉的基本概念。那么补偿原则引申出被保险人要如同没有购买保险一样善待保险标的,这不但指减损义务,被保险人还应当善待保险标的之上的权利。没有保险覆盖,权利人当然不会放弃对第三人的索赔权利,代位求偿不过就是在行使这种权利,英国人讲"step into the shoes of the insured/穿被保险人的鞋"是非常形象的比喻。既然代位求偿是补偿原则的引申,那么我们可以做这样两个判断:其一,凡是适用补偿原则的保险,都有代位求偿,无论是狭义财产保险,责任保险,还是信用保证保险,甚至费用类的产品;第二个判断,如果放弃代位求偿,在一定程度上就是放弃补偿原则或者保险利益原则。

三

在法律渊源方面,早在罗马法中就有subrogation的概念,由罗马人带到英国,英国人继承和完善;在我国内地,92年《海商法》,95年《保险法》做了实体规范,但 "第三人造成的"措辞使得曾经有一段时间,代位求偿权行使是否只能依据侵权,还是可以依据合同或者其他法律关系有争议,当然这个问题目前应该已经解决了,既然是穿被保险人鞋,那么被保险人原来的权利是什么请求权基础,代位求偿权就是什么。民国1929年《保险法》说的就比较清楚,第53条"......保险人得於给付赔偿金额後,代位行使被保险人对於第三人之请求权",该法目前在台湾地区仍有效的。目前国内司法实践中,代位求偿权行使的程序问题更多,主要集中在被保险人已经对第三人起诉,保险人赔付后的程序处理,这里不展开。

四

现在各家财产险公司都重视追偿,毕竟追偿回来的是净利润,但追偿的意义绝对不限于利润。前面讲到代位求偿是补偿原则的体现,放弃代位求偿是有违补偿原则的,违反补偿原则当然会有恶劣的后果。

五

我们承保的风险大量存在于各类商事合同当中。以仓储财产和货运为例,仓储方或者承运人的选择,合同约定的条件,当然会影响到承保风险。最近遇到一个企财存货追偿的案子,《仓储服务协议》直接约定仓储公司、管理方及其各自的员工和代理,对因有关本协议的任何原因或事项产生的任何损失、损坏、责任、行为、程序、费用、索赔或要求概不负责,且应被客户免除任何责任。显然是被保险人在投保时已经做好的安排,仓储方对于损失毫无忌惮,甚至不配合检验,可想承保风险增加了不少。

六

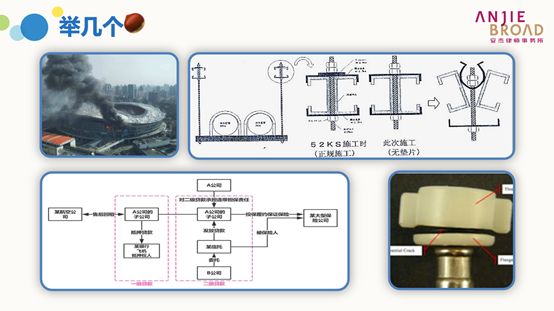

我们再来看一些追偿案件的例子,感受了解被保险人与追偿对象之间的关系是不是对控制承保风险有帮助。1,申花队主场虹口足球场火灾,涉及到企财险追偿,起火点是一个室内攀岩馆,原因可能是攀岩馆内设备问题,涉及租赁合同,其实攀岩馆投保有公责险;2,生产液晶屏的洁净厂房被淹,企财险追偿,由于动力系统冷却水管吊装工程没做好,漏装承重垫片,追施工方,设计工程合同,施工方有安工险;3,出口北美的产责险,水管接头漏水把老美家里淹了,产责只保了经销商没保生产商,向生产商追,涉及买卖合同;4,二手飞机第一轮融资用抵押增信,第二轮融资用履约保证保险增信,保险人如果赔款,追投保人,涉及贷款合同。这些合同条件当然影响承保风险,如果这些合同下的救济权利被放弃了,承保风险会被放大。

七

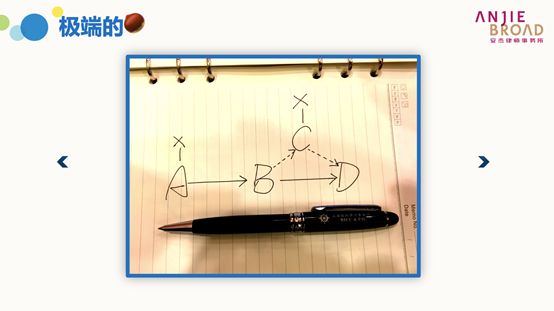

再来看个极端的例子,货运险,A是货主,委托B运输,B转委托实际运输工具所有人D运输,事故导致货损。B担心被索赔,找到好朋友,也是物流公司C帮忙。因为C有投保货运险,被保险人写了C的客户,保单免追偿。C怎么帮忙呢,把B和D的运输合同藏起来,重新签一套B委托C,C再委托D的合同,C向保险公司报案。怎么被发现的呢,A自己也投保了货运险,A的保单和C的保单理赔老师是同一个人,觉得运单上司机签字不大一样......大家感受下风险(当然C的客户是不是有货运险保险利益是另一个话题,有机会我们再晒案例)。

八

在我们国家的法律环境下,保险人赔付就自然取得代位求偿权,法定除外的追偿对象只有被保险人的"家庭成员和组成人员"。理由是这些人利益一致,比如有抚养、赡养关系的人,合伙企业的合伙人,如果可以追偿就好像左手追右手,这个限定是非常狭窄不能任意扩大解释的。然而实践中,基于投保人、被保险人的需求,比如潜在追偿对象是业务渠道,或者客户希望保护自己的供应商或者关联企业,或者就是经纪人加了一堆条款进去里面常常有放弃代位求偿权,保险人总是被要求放弃追偿,这种放弃一定是通过额外的约定作出的,或者是在被保险人和供应商的合同中,或者是在保险合同中。那么保险人在承保的过程中就有机会控制承保风险,而不是只能被动的,无原则的接受。保险人要考虑是否能承受这种风险,还要考虑是否有必要承受这种风险,要不要说服投保人、经纪人放弃或改善这个条款。那么保险人承保时识别、评价这种风险要考虑哪些因素呢?

九

我体会大概是从四个方面考虑:1,控制免追偿对象的范围,不要笼统的放弃;2,对承保风险影响重大的合同,要在核保的时候审查;3,有关放弃代位求偿的条款,要排除恶意的行为;4,在承保条件上通过免赔、不足额、赔偿限额等手段,让被保险人自担一部分风险。

十

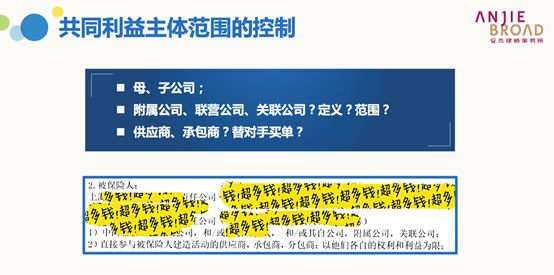

第一个方面,控制免追偿对象的范围。要意识到并不仅仅是所谓放弃代位求偿权条款才能起到放弃代位求偿权的目的,大家看这个共同被保险人条款,这是一个船建险保单下的约定,船厂把所有的供应商,包括设备提供商和包工队都作为被保险人写进来了。船厂的初衷是希望保单覆盖广大供应商原因导致的损失,但后果呢,相当于放弃对所有供应商的追偿权利,船厂把挑选劣质供应商的风险给了保险人。这种写法不光是对保险人不利,船厂自己的风险也增加了。大家可能想到工程险里经常把承包商分包商作为被保险人的,但那是针对第三者责任部分,而且有交叉责任条款,船建险承保的责任只有试航的碰撞责任,这个例子中扩大被保险人范围还是针对船厂的物质损失,跟工程险完全不同。

十一

第二方面是重点合同在承保阶段的收集和管理。比如前面提到的存货对应仓储合同,运输对应运输合同,这些合同通常在承保时已经存在,保险人可以要求投保人提供。如果觉得要求披露并审查合同太专业,太麻烦,也可以简单的通过投保人告知义务来控制风险。保险人可以在投保单、风险调查表之类的文件中,要求投保人告知,其与第三方之间的合同中有没有放弃或限制第三方责任的条款。还可以在保单中做一些特别约定,限制被保险人在相关合同中放弃权益。需要另外提及,如果是承保承运人的责任风险,被保险人放弃有关法定责任限制会放大承保风险,保险人要额外关注。此外,当投保人和被保险人不一致时,这里投保人很可能是业务渠道,还要关心投保人和被保险人之间的合同关系。

十二

保险人有协助被保险人管理风险的功能,如果保险人意识到被保险人对外签署的合同有明显问题还是要尽可能采取措施,虽然现在能做到这一点确实难得。来看一个被保险人的采购合同安排,假设承保风险与该采购合同有关。被保险人的集团公司要求,必须通过集团内的子公司采购,还不能向集团内公司追偿,从追究供应商责任的角度看,这是不是自断手脚的做法;还有一个例子,供应商是国内外资企业,安排了一个离岸公司做中间商,这样也阻断了依据合同对实际供应商追偿的可能。那么这些情况用侵权追偿不行么?但侵权举证难度,赔偿范围都比违约苛刻。以上合同安排都有其他的考虑,但也不是没有即满足合同双方需求,又不影响追偿的安排,比如通过代理关系重新设计合同。

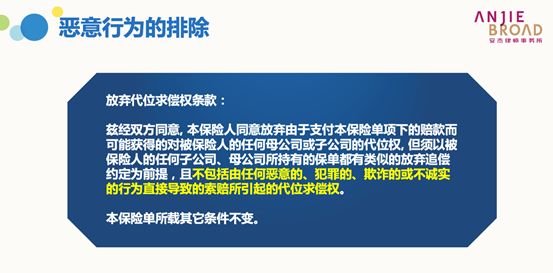

十三

第三方面是在放弃代位求偿权的约定中明确排除恶意行为,这里是一个标准的条款。我们还是经常会看到笼统的放弃代位求偿权的条款,比如投保人与被保险人不一致时,针对投保人追偿权利的放弃。大家设想这是不是赠送了一个恐怕不能承保的责任险产品,这个产品当中甚至没有除外责任。此外,结合前面讲过的合同管理,如果被保险人和第三人之间的合同里有放弃或者限制索赔权利的条款,也要有类似的但书。

十四

最后一个方面呢,就是在承保条件上让被保险人能够自担一部分风险,让被保险人和潜在责任人可以有所顾忌。

十五

以上,我想强调保险人愿意承保一个风险,是因为对风险可评价,承保了之后保险人参与管理,改善承保风险,然后再评价,再管理,趋利避害。比如促使被保险人选择优质的供应商,淘汰劣质的商业主体,促成对商业社会有益的良性循环。不恰当的放弃代位求偿权会使得承保风险被放大,不但对保险人不利,对被保险人自身也有害无益。保险人和被保险人的关系,要么双赢,要么双输。我们还可以从责任险市场发展的角度来看待这个问题,国内货物运输承运人责任保险的费率,和货运险费率相比高出一个数量级,保险人承保还是非常谨慎。但货运险放弃代位求偿却十分常见,现状是承运商鱼龙混杂,风险越不好评价,保险人越谨慎承保。对比外贸海运,保赔协会(可以理解为一类责任保险人)介入航运风险的管理,船舶能否加入主流协会成为评价船况和运输风险的重要考量,有助于促成老旧船舶退出市场,改善海上交通安全。同样的道理,其他责任险产品也依赖于各类损害索赔制度的完善,而这些损害,很可能由各类补偿性质的保险产品覆盖。是以放弃代位求偿为代价换取个别业务,还是通过更成熟的保险市场获取长远收益,或许值得保险人考虑。希望我上面的讨论,对保险人与投保人、经纪人、被保险人沟通有帮助。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.