前 言

随着保险市场的不断成熟与发展,保险机构的合规经营显得尤为重要。2023年度,保险监管机构对保险机构的行政处罚案例屡见不鲜,体现了监管机构对违法违规行为几乎零容忍的态度。

通过对国家金融监督管理总局官网公布的总局及36家分局对机构(不含自然人)的行政处罚决定书内容的梳理,安杰世泽保险法团队对总局及各分局的行政处罚进行了简要汇总,将基于作出行政处罚决定的监管机构及所处地域,陆续推出总局及华北地区篇、华东地区及华南地区篇、华中地区及东北地区篇、西南地区及西北地区篇、全国汇总篇。

需要说明的是,鉴于行政处罚决定书所载信息有限,实际情况可能更为复杂,且较多处罚事由相同,因此仅对总局的处罚情况和全国的整体情况进行简要分析,对各地方监管局开具的罚单情况,仅进行汇总呈现。

总局

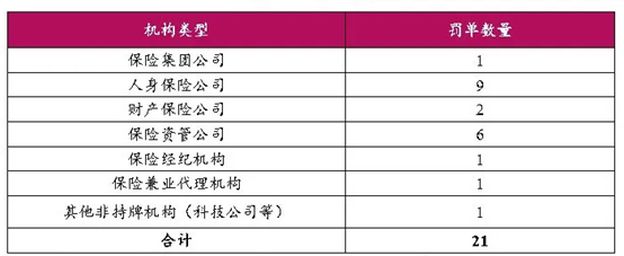

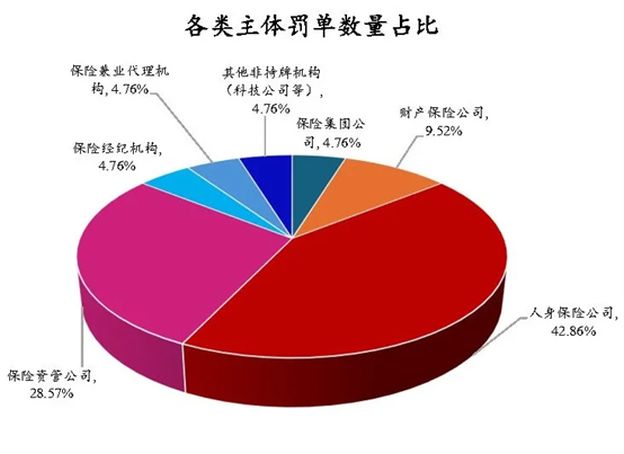

(一)各类型机构罚单数量

各类主体罚单数量

注:人身保险公司含寿险公司、健康险公司、养老险公司等,下同。

2020年7月,原银保监会发布《关于印发〈财产保险公司、再保险公司监管主体职责改革方案〉的通知》,2021年1月,原银保监会发布《中国银保监会关于印发人身保险公司监管主体职责改革方案的通知》,正式开启属地监管新时代。

根据国家金融监督管理总局(以下简称"总局")官网显示的保险许可证信息情况,截至2023年底,总局直接监管的人身险公司44家,财产险公司26家(含一家政策性财产险公司),再保险公司14家。保险集团公司12家、保险控股公司1家和保险资管公司34家,均为总局直接监管,而目前专业保险中介机构主要由所在地监管分局监管。

从罚单占比来看,基本与总局直接监管的各类型保险机构数量情况一致。其中:

- 人身保险公司占比位居第一,达到86%,接近一半;

- 保险资管公司占比位居第二,占比57%;

- 财险公司位居第三,占比对比前两位明显降低,占比52%。

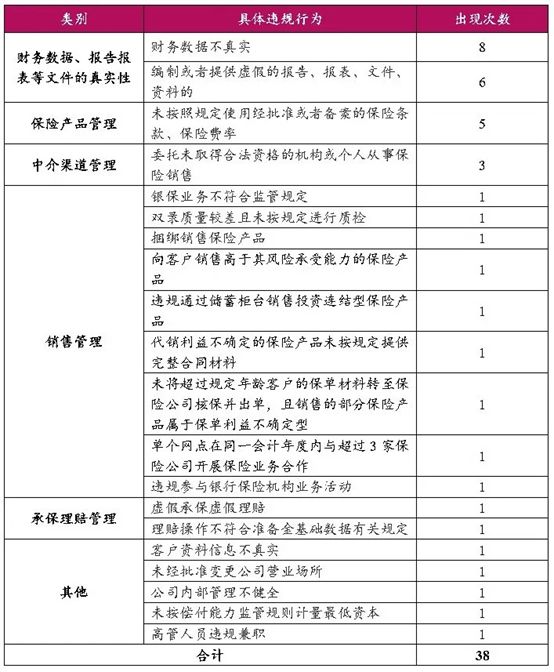

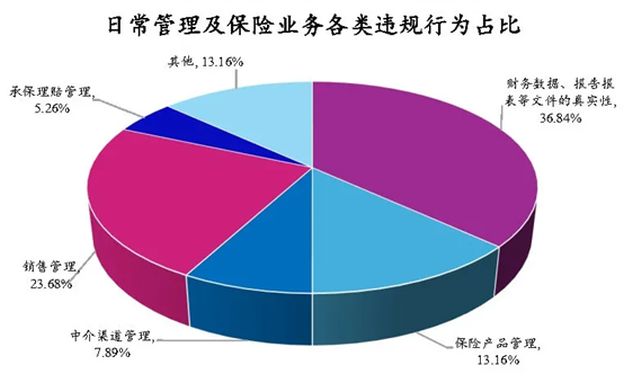

(二)日常管理及保险业务违规行为

日常管理及保险业务违规行为

从上述情况来看,保险业务的违规处罚事由涵盖售前、售中和售后全流程。

财务数据及报告报表等文件的真实性问题违规行为占比位列第一,保险机构财务数据及报告报表等文件的真实性,是保险监管机构通过非现场监测手段客观判断保险机构运营及风险情况的前提和基础,因此保险机构的财务数据,以及向保险监管机构提交的报告报表等文件是否真实、准确,也将一直是保险监管机构所关注的重点问题。出现财务数据及报告报表等文件不真实的违规行为,所依据的处罚依据均为《保险法》第八十六条、第一百七十条、第一百七十一条。

销售阶段的违规事由占比位列第二,销售阶段一直是违规行为发生的重灾阶段,不断完善和加强销售阶段的合规性管理,也是保险机构需要持续开展的工作。

To view the full article, click here.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.