随着欧盟开始基于2023年10月生效的《外国补贴条例》(The Foreign Subsidies Regulation, "FSR")对中国企业启动调查,这一新制度引起了越来越多已经出海或者有出海计划的中国企业的广泛关注。而最近,欧盟委员会官网于当地时间2024年4月3日发文称,针对罗马尼亚110MW光伏园区项目招标中的两个投标方展开FSR审查,其中涉及我国光伏制造业龙头隆基绿能和电力装备龙头上海电气的子公司。应该说,中国企业面临的FSR审查风险已经成为现实。

上一讲我们对欧盟《外国补贴条例》制度的背景、规制范围、申报门槛以及执法机构调查权进行了介绍,本讲将重点介绍补贴额和营业额的计算方法、FSR报告义务、FRS审查流程、FSR申报所需信息等申报实操内容以及相关建议,以期对众多在欧盟拓展市场的中国企业有所启发。

营业额、补贴额的计算方法

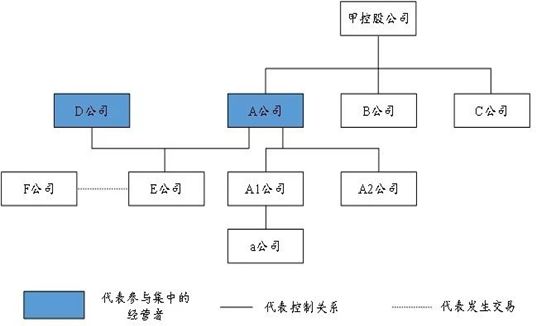

对于经营者集中情景下的FSR 申报,企业的营业额计算方法与欧盟反垄断申报场景下的营业额计算方法相同。简言之,相关营业额是通过将有关企业、其子公司、其控股公司和其控股公司的子公司等全部有控制权关系的主体的营业额相加计算得出。如果上述任何一家公司与第三方共同控制另一家公司,则只有共同控制公司的部分营业额应包括在企业营业额的计算中。下图说明了在计算企业营业额时哪些公司是相关的。

对于经营者集中情景下的FSR 申报,在计算企业收到的外国补贴(或被称为"外国财务支持",Foreign Financial Contribution, FFC)时,计算方法也与营业额计算类似。FSR要求每个申报方将其自身和所有子公司、控股公司以及控股公司的子公司等有控制权关系的全部主体收到的所有外国补贴相加。

而对于公共采购投标场景下的FSR 申报,计算外国补贴额是否达到申报标准时,纳入的企业范围有所不同。具体来说,在计算公共采购投标是否达到需要进行FSR申报的补贴额标准,仅需要考虑提交投标的实体、无商业自主权的子公司以及其控股公司收到的外国补贴,并将其金额相加。此外,如果在提交申报时已经了解企业的主要分包商和供应商的参与情况,并且他们的参与是确保合同履行的关键要素,则 可能还需要加总计算该类分包商和供应商收到的外国补贴。如果分包商、供应商的贡献代表的经济份额 超过所提交投标书价值的 20%,一般认为其参与构成关键要素 。

FSR报告义务

尽管FSR对外国补贴定义范围非常之广泛,但欧盟委员会接受了2023年2月至3月征求意见期间收到的部分反馈,缩小了在申报表中有义务报告的外国补贴的范围,一定程度上减轻了企业根据FSR提交申报的负担。总结来说,根据风险水平和价值的不同,外国补贴可分为三类。

第1类: 100万欧元以上的高风险外国补贴

相关企业须报告其在集中或投标前3年内收到的每一笔金额等于或超过100万欧元,并且属于高风险类别的外国补贴的详细信息。高风险类别的外国补贴包括:

- 对经营困难的经营者的捐赠/捐助

- 无限额担保

- 出口融资措施

- 直接促进集中交易的捐赠(对于经营者集中场景下的申报)或直接促进公共采购投标的捐赠(对于基于公共采购场景下的申报)。

对于第1类情形,各方必须报告有关补贴的具体形式、授予补贴的第三国(包括公共机构或实体)、每笔金额、补贴的目的和经济合理性、是否附带任何条件、主要要素及其特征等诸多信息;此外,各方还须在申报的同时提供有关证明文件。

第2类: 100万欧元以上的其他 外国补贴

关于其他类型的外国补贴,根据申报表要求,申报方仅需要提供在过去3年收到的等于或超过100万欧元的外国补贴的概况即可,相较于第1类申报方的负担减轻许多。需要说明的是,在提供概况信息时,须按照每一个国家和每一种补贴类型(如赠款、贷款、税收优惠、担保、股权干预、债务注销、为非经济活动提供的捐款等)进行分组,并对每一类型的补贴进行简要解释说明。

此外,申报方仅需提供以下国家的上述信息:在经营者集中或公共采购招标前3年内,向申报方授予的所有补贴的估算总金额为:(1)4500万欧元或以上(经营者集中场景);(2)400万欧元(公共采购招标)。

但申报不包括以下形式的外国补贴:

- 正常业务过程中按市场条件供应或购买商品/服务(金融服务除外),包括按照竞争性、透明和非歧视性招标程序购买或供应的商品或服务

- 税款延期

- 双重征税税收减免

第3类:低于 100万欧元的 外国补贴

欧盟委员会通常不要求各方披露价值低于100万欧元的外国补贴的任何信息。但需要注意的是,在计算是否达到申报标准时,还是应当包括此类外国补贴。然而,如果仅由于前3年从任何第三国收到的补贴总额低于400万欧元而不满足公共采购投标申报的条件,申报方必须在声明中列出其收到的所有高于最低金额(目前设定为20万欧元)的外国补贴,并确认这些补贴无需申报。前3年收到的价值低于100万欧元但高于最低限额的外国,可以在不说明其单个价值的情况下一并申报。

尽管如此,欧盟委员会实际上有权根据个案具体情况,要求各方补充提供其收到的任何补贴的更为详细的信息,即使此类补贴的价值低于100万欧元或属于排除范围。这实际上给予了欧盟委员会非常广泛的自由裁量权,一定程度增加了FSR制度下企业申报材料范围的不确定性。

FSR审查程序和罚款

经营者集中情景下的FSR申报审查的时间表与欧盟反垄断申报审查的时间表一致。这意味着欧盟委员会有25个工作日的时间对申报的交易进行FSR审查。如果欧盟委员会审查后决定对交易展开深入调查,则有额外90个工作日审查;如果经营者提供承诺,还可以延长15个工作日。

参与公共采购招标的FSR申报审查时间表所有不同,因为存在单独的订约机构参与处理公共采购过程。此种情况下,在提交投标书或提交参与公共采购程序的请求时,投标人就应当首先将其应申报的已收到的外国补贴向相关订约机构申报,或者向订约机构声明其未收到任何应申报的外国补贴。在收到申报或声明后,订约机构应当毫不拖延地将其转交欧盟委员会,欧盟委员会将有20个工作日(可延长10个工作日)的时间决定是否从收到完全的申报材料之日起展开深入调查。如果开始深入调查,欧盟委员会必须在收到完全的申报材料后的110个工作日内做出决定(可延长20个工作日)。

应当申报而没有进行FSR申报的集中或公共采购投标,可能引发高达公司全球总营业额10%的巨额罚款。此外,如果欧盟委员会发现申报方在任何情况下都会从扭曲的外国补贴中获益,则有权禁止集中或授予投标合同。当然,就应当申报而没有进行FSR申报的调查而言,欧盟委员会没有固定的时间表。虽然欧盟委员会声称会努力在展开深入调查后的18个月内做出决定,但这不是硬性时限,不排除调查旷日持久的可能性。

FSR合规性实务建议

第一,鉴于欧盟FSR制度的严苛性以及违反的后果严重性,建议全球性经营的企业准备一个关于从非欧盟国家收到的财务支持的信息收集系统。

第二,企业在对交易进行具体规划时,应当确保考虑到FSR对所有交易阶段的影响,同时还需要根据FSR规则修改企业的公共采购投标计划,以确保企业能够及时收集满足FSR要求的全部所需信息,并且不会错过投标的最后期限。

第三,建议企业密切监控其从非欧盟国家收到的所有补贴/财务支持,以及可能被视为由外国控制的任何实体的补贴/财务支持。在最终的申报中,尽管可能存在排除从某些实体收到的某些补贴的主张空间,但对于时限较紧的交易或者投标项目,建议在申报前阶段就与欧盟委员会进行个案讨论,以免在申报后延误审查程序。

第四,由于欧盟委员会提供在正式申报前进行指导的可能性,因此对于重大交易,可以考虑尽早与欧盟委员会沟通讨论,以便及时有效地调整其交易或项目时间表。

不得不说,FSR为在欧盟经营的跨国企业,尤其是中国企业,增加了一个新的监管障碍。尽管目前实施细则已经出台,但欧盟委员会的实践案例数量尚少,FSR在执行过程中的尺度、方法、特点仍存在许多不确定性,有待中国企业持续关注,并基于执法趋势做出及时调整。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.