O Senado aprovou nessa quarta-feira (30/8) o Projeto de Lei nº 2384/23 (PL do Carf), que traz alterações relevantes para o processo administrativo fiscal. Agora o texto será encaminhado para o Presidente da República, que tem direito a veto.

O PL, que já havia passado na Câmara em julho, restabelece a sistemática de voto de qualidade perante Conselho Administrativo de Recursos Fiscais (Carf). Por essa sistemática, havendo empate no julgamento, o Presidente da Turma, representante da Receita Federal, exerce voto duplo na solução da matéria.

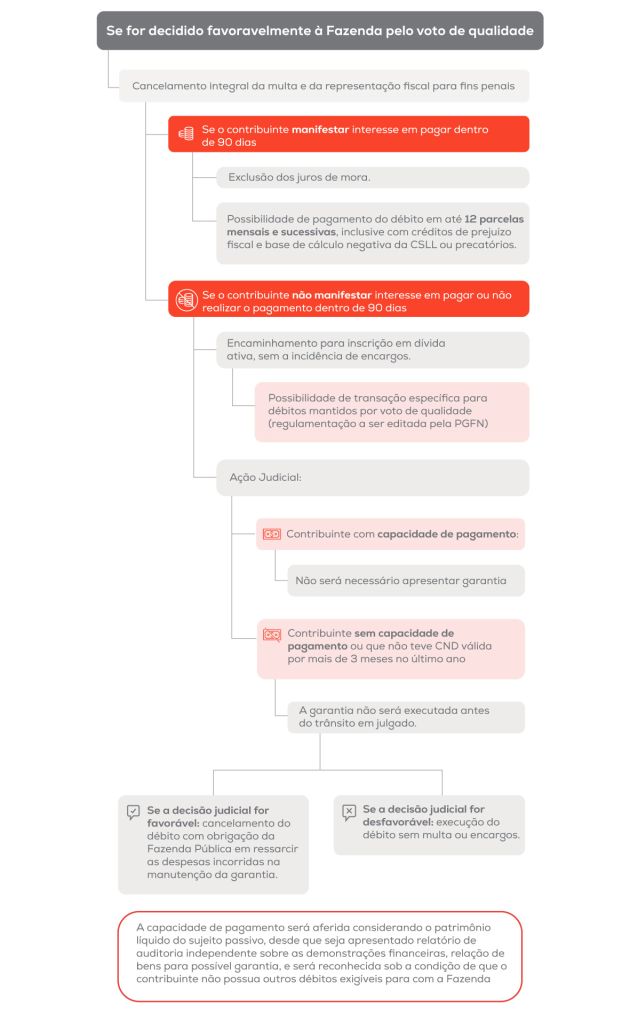

No entanto, o texto também prevê concessões para os contribuintes que tiverem autuações mantidas nesse cenário, relacionadas a multas, garantias em discussão judicial e medidas de conformidade tributária.

Confira abaixo o nosso infográfico com o resumo das alternativas trazidas pelo PL:

- Multa qualificada

Com relação à aplicação de multas, o texto enfatiza a necessidade de comprovação de conduta dolosa para a aplicação de multa qualificada. Quanto ao percentual desta multa, que atualmente é de 150% do valor do tributo exigido, o PL prevê redução para 100%, com determinação de cancelamento ou restituição em juízo de valores que superarem esse montante.

O percentual de 150% seria admitido apenas quando verificada a reincidência. Isto é, quando o contribuinte também tenha sido acusado de incorrer em fraude, conluio ou simulação nos dois anos que antecederam à lavratura do auto de infração.

O texto faz importante ressalva ao estabelecer que uma determinada conduta será penalizada com multa qualificada uma única vez, ainda que a ação ou omissão produza efeitos com impacto em diferentes competências, como ocorre, por exemplo, em casos de amortização de ágio.

- Multa de Ofício

Atualmente a multa de ofício incide pelo não pagamento do tributo, no percentual de 75% do tributo exigido. O PL mantém este percentual, mas estabelece que nos casos de "erro escusável" do contribuinte, a multa poderá ser reduzida para 1/3 do valor, isto é 25% do tributo exigido.

- Garantias

O PL estabelece que o seguro-fiança e a fiança-bancária no valor principal atualizado do débito terão os mesmos efeitos da penhora da integralidade da execução, o que representa uma facilidade aos contribuintes.

Essa concessão não se aplica para os contribuintes que, nos 12 meses que antecederem à citação, tenham ficado por mais de 3 meses sem certidão de regularidade fiscal válida.

- Conformidade tributária

De maneira geral, o PL estabelece condições favoráveis aos contribuintes que busquem a autorregularização, tais como a possibilidade de redução das multas de ofício e de mora nos casos de adoção das medidas de conformidade.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

We operate a free-to-view policy, asking only that you register in order to read all of our content. Please login or register to view the rest of this article.