Abril se iniciou com importantes temas a serem potencialmente definidos pelos Tribunais Superiores (STJ e STF).

Abaixo apresentamos um breve sumário desses casos, alguns que já estão em andamento e aguardam finalização do julgamento.

STJ

REsp 1955120

Tema: Possibilidade de deduzir da base de cálculo

do IRPJ e da CSLL as despesas com o pagamento ou creditamento de

juros sobre capital próprio de exercícios

anteriores.

Data de julgamento: 18/04/2023

Sessão telepresencial

RELATOR(A):Min. FRANCISCO FALCÃO

Após o julgamento negando provimento ao Recurso Especial interposto pela Fazenda Nacional, ou seja, validando a possibilidade de os contribuintes deduzirem da base de cálculo do IRPJ e da CSLL os Juros sobre Capital Próprio (JCP) de exercícios financeiros anteriores, a Fazenda opôs embargos de declaração que serão julgados na sessão da Segunda Turma do dia 18/04/2023.

REsps 1945110 e 1987158 – Tema 1.182

Tema: Discute a possibilidade de exclusão de

incentivos fiscais relacionados ao ICMS na base de cálculo

do IRPJ e da CSLL

Data de julgamento: 26/04/2023

Sessão telepresencial

RELATOR(A):Min. BENEDITO GONÇALVES

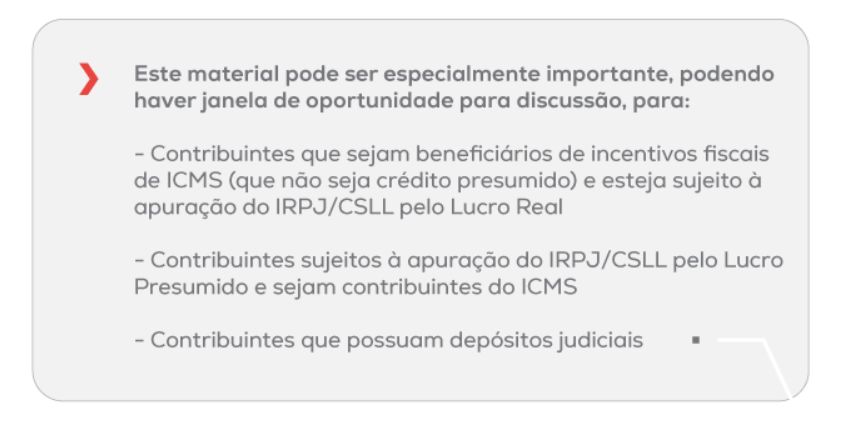

Os Ministros deverão analisar se incentivos fiscais relacionados ao ICMS, tais como redução da base de cálculo, a redução de alíquota, a isenção, o diferimento e a imunidade, devem ser excluídos da base de cálculo do IRPJ e da CSLL, aplicando-se o entendimento já firmado pela Corte no EResp 1.517.492/PR que tratou da exclusão de créditos presumidos de ICMS da base dos tributos federais.

Embora baixo, há risco de eventual modulação de efeitos da futura decisão a ser adotada pela Corte, motivo pelo qual é recomendável avaliar a pertinência do ajuizamento de ação para discutir o tema antes do julgamento.

REsp 1138695 – Tema 504

Tema: Discute-se a incidência do IRPJ/CSLL sobre a Selic no

depósito judicial.

Data de julgamento: 26/04/2023

Sessão telepresencial

RELATOR(A):Min. MAURO CAMPBELL MARQUES

Após o julgamento que decidiu de forma desfavorável para o contribuinte em 22/05/2013, ou seja, validou a incidência do IRPJ/CSLL sobre a Selic no depósito judicial, o recurso voltou para a pauta de julgamento, pois o Supremo Tribunal Federal, através do julgamento do Recurso Extraordinário n. 1.063.18, afastou a incidência do IRPJ e CSLL sobre a repetição de indébito tributário. Como o STF entendeu que o tema da SELIC sobre depósito judicial seria de natureza infraconstitucional, o STJ poderá rever seu posicionamento anterior, considerando os fundamentos do tema análogo decidido pelo STF.

Embora baixo, há risco de eventual modulação de efeitos da futura decisão a ser adotada pela Corte, motivo pelo qual é recomendável avaliar a pertinência do ajuizamento de ação para discutir o tema antes do julgamento.

REsps 1767631 e 1772470 – Tema 1008

Tema: Discute-se a exclusão do ICMS da base de

cálculo do IRPJ/CSLL no lucro presumido

Data de julgamento: 26/04/2023

Sessão telepresencial

RELATOR(A):Min. REGINA HELENA COSTA

A ministra Regina Helena Costa anunciou voto favorável ao contribuinte ao anunciar seu entendimento de que não é devida a integração do"valor do ICMS destacado na nota fiscal não integra as bases de cálculo do IRPJ e da CSLL, quando apuradas pelo lucro presumido"o Ministro Gurgel de Faria pediu vista em 26/10/2022. O caso, agora, volta à pauta do dia 26/04.

Embora baixo, há risco de eventual modulação de efeitos da futura decisão a ser adotada pela Corte, motivo pelo qual é recomendável avaliar a pertinência do ajuizamento de ação para discutir o tema antes do julgamento.

STF

ADIs 7066, 7070 e 7078

Tema: Discute-se se a Lei Complementar 190/22 que

regulamentou a cobrança do Diferencial de Alíquota do

Imposto sobre Circulação de Mercadorias e

Serviços (Difal/ICMS) deve observar os princípios da

anterioridade nonagesimal e anual para começar a produzir

efeitos.

Data de Julgamento: 12/04/2023

Plenário físico

Relator: MIN. ALEXANDRE DE MORAES

Após pedido de destaque da Ministra Rosa Weber, as Ações Diretas de Inconstitucionalidade 7066, 7070 e 7078 serão julgadas em sessão presencial, devendo ser desconsiderados todos os votos proferidos até o momento. O ponto central do julgamento é o termo inicial para a cobrança do DIFAL, após sua instituição pela Lei Complementar 190/2022.

O julgamento virtual que estava em andamento contada com o placar de 5×2 para validar a cobrança apenas em 2023 – isto é reconhecendo que a anterioridade anual deveria ser observada. No entanto, a Ministra Rosa Weber pediu destaque do julgamento, que irá reiniciar no julgamento físico.

ADC 49

Tema: Discute a incidência do ICMS na

transferência de mercadorias entre empresas do mesmo

titular.

Data de julgamento: 31/03/2023 a 12/04/2023

Sessão virtual

Relator: MIN. EDSON FACHIN

Com julgamento iniciado no fim de março, após definido que o ICMS não incide nas transferências de mercadorias entre estabelecimentos do mesmo contribuinte, a sessão virtual está voltada para o julgamento dos embargos de declaração para modular os efeitos temporais da decisão. A votação atualmente está empatada.

O Min. Relator Edson Fachin acompanhado pelos Ministros Ricardo Lewandowski, Roberto Barroso e Carmen Lúcia pelo parcial acolhimento dos embargos, para estabelecer que os efeitos da decisão produziriam efeitos a partir de 2023, sendo que, se não houver legislação específica, deve ser assegurado o direito à manutenção dos créditos sobre as entradas relativas às transferências entre estabelecimentos.

Em divergência o Ministro Dias Toffoli, acompanhado pelos Ministros Alexandre de Moraes, Luiz Fux e Nunes Marques, propuseram modulação de efeitos para a decisão valha após 18 meses da publicação da ata do julgamento dos embargos de declaração.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.