从本文中您将了解到:

1、当下应当引起金融服务提供者重视的格式条款规则是什么?

2、金融消费领域容易引发争议的格式条款有哪些?

3、金融服务提供者在设计格式条款及提示说明方面可以做些什么?

引言

近年来,随着中央层面出台的多项文件加大了对金融行业的监管力度,倾斜保护金融消费者和投资者的理念逐渐深入司法实践。

今年年初,刘贵祥大法官在全国法院金融审判工作会议上发表讲话,提出牢固树立倾斜保护金融消费者和中小投资者的理念。并且特别提到了, 要善于运用民法典关于格式条款解释规则、提示说明义务的规定,合理认定复杂的金融交易关系中金融消费者的权利义务。

在此背景下,金融产品发行人、销售者等金融服务提供者作为格式条款提供方需要加强对相关的法律风险的重视程度。为此,本文以格式条款及提示说明义务为切入点,结合《民法典》中的现有规则,梳理相关涉诉风险,以供参考,防患于未然。

一、以法为凭:格式条款规则一览

1.什么是格式条款?

根据《民法典》第496条第1款,格式条款,是指当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。从该项定义不难看出,格式条款的特征有三:(1)预先拟定(2)重复使用(3)未经协商。

考虑到格式条款的立法目的,"未经协商"是格式条款的实质特征 1,同时也构成了格式条款提供者提示与说明的义务基础。立法者为保护交易双方的意思自治,通过格式条款的订入控制和内容控制规则,防止一方利用其优势地位强行加入权利义务不均衡的条款。 2

值得关注的是,虽然"重复使用"是格式条款通常的外在表现,但是主流观点并不要求"重复使用"是既成的事实状态。根据《关于适用〈中华人民共和国民法典〉合同编通则部分的解释(征求意见稿)》第11条第2款规定,未经协商、预先拟定但尚未重复使用的条款并非当然脱离格式条款的范围。除非,格式条款提供方可以提供同一时期就同类交易订立的不同合同文本,足以证明该合同条款不是为了重复使用。可见,目前的主流观点认为,对于格式条款的认定不需事实上的多次使用,只要求提供方有重复使用的目的即可。

2.格式条款的规则是怎样的?

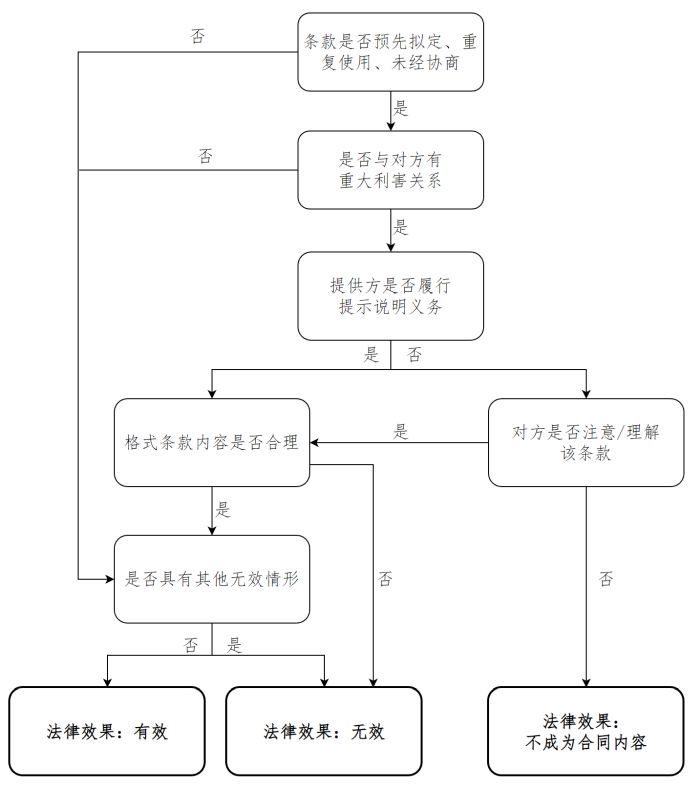

首先,需要判断由金融服务提供者提供的合同文本是否属于格式条款。如条款同时满足上述三个要件,则落入格式条款的规制范围,此时需要对其进行进一步的判断,方可使格式条款满足法律的评价而具备法律效力。

其次,再判断格式条款是否属于与对方有重大利害关系的格式条款。如果是对方有重大利害关系的格式条款,格式条款提供方需要履行提示说明义务。

再次,进一步判断格式条款提供方是否履行了提示说明义务。所谓提示说明义务包含两层含义:(1)以足以引起对方注意的合理方式主动提示;(2)经对方要求以使其理解的方式进行说明。值得注意的是,格式条款提供方未履行提示说明义务,并不当然导致该条款不成为合同内容。如果对方已经注意到或者理解了该格式条款的内容,则其效力仍有待进一步判断。

最后,判断格式条款的内容是否公平合理。格式条款提供方对于与对方有重大利害关系的格式条款履行提示说明义务之后,仍需进一步判断该条款免除/减轻提供方责任、加重对方责任、限制对方主要权利是否合理,以及该条款是否存在排除对方主要权利的情形。 3唯有在格式条款内容公平合理,且不存在其他无效情形的情况下,格式条款才有效。

以上规则,大致如下图所示:

3.被认定为格式条款会有什么法律后果?

如上所示,从法律效果的角度,被认定为格式条款的后果有三种:

(1)该条款有效;

(2)该条款无效;

(3)该条款不成为合同内容 4。

从条款解释的角度,根据《民法典》第498条:

(1)若当事方之间有合理争议的格式条款存在两种及以上的解释,则以不利于格式条款提供方的解释为准;

(2)若格式条款与非格式条款发生冲突,则以非格式条款意思为准。

二、以案为鉴:金融消费领域常见涉诉格式条款分析

一直以来,格式条款就是金融消费争议解决领域中的高频焦点。为了更好地设计业务合同、把控业务风险,格式条款的提供方需要对何为"与金融消费者有重大利害关系的条款"有清晰的认识。

主流观点认为,《民法典》第470条列举的 标的、数量、质量、价款或者报酬、履行期限、地点和方式、违约责任、解决争议的方法等条款均属于与对方有重大利害关系的条款。 5

具体到金融消费领域,《中国人民银行金融消费者权益保护实施办法》(简称为"《实施办法》")第21条第1款指出,金融产品或者服务的 数量、利率、费用、履行期限和方式、注意事项、风险提示、纠纷解决等属于与金融消费者有重大利害关系的内容。

根据我们以往的实践经验,我们总结出金融消费领域常见涉诉格式条款及其典型案例如下:

1.利率条款

金融合同中的利率约定往往较为复杂,因此在金融消费领域该条款经常受到关注。

(2020)沪74民终1034号的争议焦点之一为"如何确定该案中的贷款利率",其中就涉及了对该案中利率条款是否属于格式条款的认定。对此,人民法院认为,明确披露实际利率是确保借款合同平等缔约,保护金融消费者权益的必然要求。贷款人与金融消费者订立借款合同时,若因贷款人对 利率格式条款未予披露和详细说明,致使借款人没有注意或者理解借款合同的实际利率,应当认为双方就"按照该实际利率计算利息"未达成合意,贷款人无权据此收取利息。

2.履行期限条款

履行期限条款也是常见的格式条款。如果格式条款提供方未使金融消费者注意到合同中的履行期限条款,极易导致对方错失权利行使机会或者未按期履行义务导致违约。

在(2022)粤14民终1003号案例中,投资者与基金管理人的争议焦点为"投资者提出回购申请的时间是否超出了双方约定的期间范围",即双方约定的期限条款是否属于格式条款。对此,人民法院认为,该案中的 期限条款属于格式条款且对投资者具有重大利害关系,但基金管理人没有对投资者履行提示或说明的义务,因此在该争议焦点上支持了投资者的主张。

3.风险提示条款

金融产品的风险大小关乎金融消费者是否愿意开展此项投资理财,因此立法者要求金融服务提供者履行风险提示义务,确保金融消费者能够在充分了解金融产品的性质和风险的基础上自主决定是否承受由此产生的收益和风险。有鉴于此,风险提示条款也常见争议。

(2018)京03民终13862号案例的争议焦点之一即为"信托公司是否尽到风险提示义务"。对此,人民法院认为,《认购风险申明书》的编制位置在系列信托文件中间,在相关编排印制没有明显区分的情况下,不足以引起充分注意,并且在内容上并不能直观体现出其对杠杆比例的风险提示。因此,人民法院认定信托公司风险提示义务的履行存在瑕疵,信托公司应承担相应责任。

4.违约责任条款

违约责任条款同样容易被认定为金融服务提供者滥用其优势地位的条款。就此,《实施办法》第21条第2款明确针对违约责任条款做出禁止性规定,要求金融服务提供者不得以格式条款的方式作出含有以下内容的规定:(1)减轻或者免除其造成金融消费者财产损失的赔偿责任;(2)规定金融消费者承担超过法定限额的违约金或者损害赔偿金。

在(2019)京民终217号案例中,各方对于合同中违约责任条款的理解存在争议。对此,人民法院认为,该案中各方分别作出的两种不同解释均能与该条款表述的内容达到逻辑自洽,在此情形下,应当作出不利于提供格式条款一方的解释。另外,人民法院特别指出,按照金融服务提供者的解释,则合同中 违约责任条款显属加重对方责任、排除对方主要权利的格式条款,应认定为无效。

5.争议解决条款

合同约定的争议解决机构及其所在地在一定程度上会影响金融消费者诉讼负担的大小,因此越来越多的司法实践认可其属于应当被提示说明的"重大利害关系条款"。 6

(2017)最高法民辖终313号案例即为信托公司未对管辖约定履行提示说明义务而引发的争议。对此,人民法院依据《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第31条的规定,认定合同中关于管辖的约定无效。

6.保证责任相关条款

保证责任相关条款常见于借款合同之中,该等条款的具体内容对于保证人的责任承担影响甚巨。

(2020)鲁04民终416号案例的争议焦点即为"要求保证人先于债务人的物保承担保证责任的条款是否对保证人发生效力"。对此,人民法院认为,该条款系格式条款,银行并未用黑体字或其他明显的形式标出,不能证明银行在订立合同时履行了采取合理的方式提请对方注意的义务,因此该条款对保证人不发生法律效力。

三、指导实践:金融服务合同内容及订立过程的强化与完善

随着倾斜保护金融消费者的理念深入,金融服务提供者作为合同文本提供方,其风险管理意识应当做到与时俱进。我们基于对现有法律法规的理解及过往司法实践的观察,归纳出金融服务提供者可以进一步提升展业质量的三个方向:

1.金融服务提供者可以通过在重点条款引入协商机制而规避该等条款被认定为格式条款的风险。常见的做法有:

(1)提供多个选项供金融消费者勾选或预留下划线供金融消费者书写,以强化条款的磋商外观;

(2)根据金融消费者的具体情况制定定制化的条款内容 7。

2.金融服务提供者可以有意识地强化提示说明的方法及形式。具体而言,金融服务提供者应当特别注意:

(1)不应仅使用概括的方式要求金融消费者确认其已经全面准确地理解合同条款的全部内容,可以考虑对重点条款使用有区分度的字体、字号、颜色、符号、标识等显著方式提示对方;

(2)虽然将关键条款加粗加黑是提示对方注意的常见方法,但不可过度使用,否则可能被认定为难以引起金融消费者注意;

(3)针对重点条款,可以采取要求金融消费者在旁签署的方式,强化提示效果;

(4)可以采取多重提示告知的方式,以口头、书面等方式向金融消费者反复强调重要格式条款的内容;

(5)可以将多个重点条款独立罗列成章或将其置于文首或签署页,起到"想看不到也很难"的效果。

3.金融服务提供者在格式条款语境下可以提升的其他方面:

(1)尽量避免使用晦涩难懂的专业术语或通过复杂、隐晦的方式表述条款内容,应尽量采取有利于金融消费者理解的方式进行解释说明;

(2)避免使用容易产生歧义的表述或产生条款冲突,否则在发生争议时,人民法院很可能会作出对金融服务提供者不利的解释;

(3)由于金融服务提供者对于其尽到提示说明义务负有举证责任 8,因此可以在取得金融消费者同意后,对提示说明的过程进行录音录像。

结语

在当前国家金融行业监管力度逐渐加大的背景下,倾斜保护金融消费者和投资者的理念越发明显地体现在司法实践之中。因此,金融服务提供者作为金融产品和金融服务的提供方需要更加谨慎地规范交易行为。为减少涉诉风险,我们建议金融服务提供者诚信展业、合规经营,在制定金融产品合同文本时可以结合自身实际审慎设计合同条款,并且注重留存履行提示说明义务的证据。与此同时,我们将持续关注金融消费领域的热点问题,以期贡献更多实用信息。

感谢实习生丁艺涵对本文作出的贡献!

Footnotes

1. 黄薇主编:《中华人民共和国民法典合同编释义》,法律出版社2020年版,第84页。

2. 殷秋实:《<民法典>第496条(格式条款的定义与订入控制)评注》,载《中国应用法学》2022年第4期,第228页。

3. 最高人民法院民法典贯彻实施工作领导小组主编:《中华人民共和国民法典合同编理解与适用(一)》,人民法院出版社2020年版,第252页。

4. 相较于前两种后果属于合同效力的制度范畴,第三种后果属于合同订立的制度范畴。

5. 最高人民法院民法典贯彻实施工作领导小组主编:《中华人民共和国民法典合同编理解与适用(一)》,人民法院出版社2020年版,第251页。

6. 参见王天凡:《<民法典>第496条(格式条款的定义及使用人义务)评注》,载《南京大学学报》2020年第6期,第58页。

7. 参见崔建远主编:《合同法(第七版)》,法律出版社2021年版,第42页。

8.《全国法院贯彻实施民法典工作会议纪要》第7条。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.